2022��4�·ݵ��ؿ��Ј�ӭ��“�����r��”��5�·ݵ��ؿ��ИI(y��)�a(ch��n)�N�΄ݾ������������Ј���������^����D(zhu��n)���������Ո����һ����܇�W(w��ng)�����ķ�������������

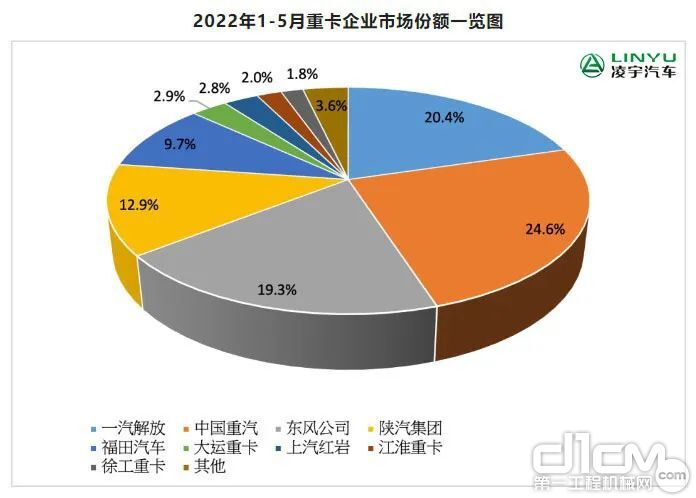

2022��1-5���ؿ���I(y��)�Ј����~һ�[�D

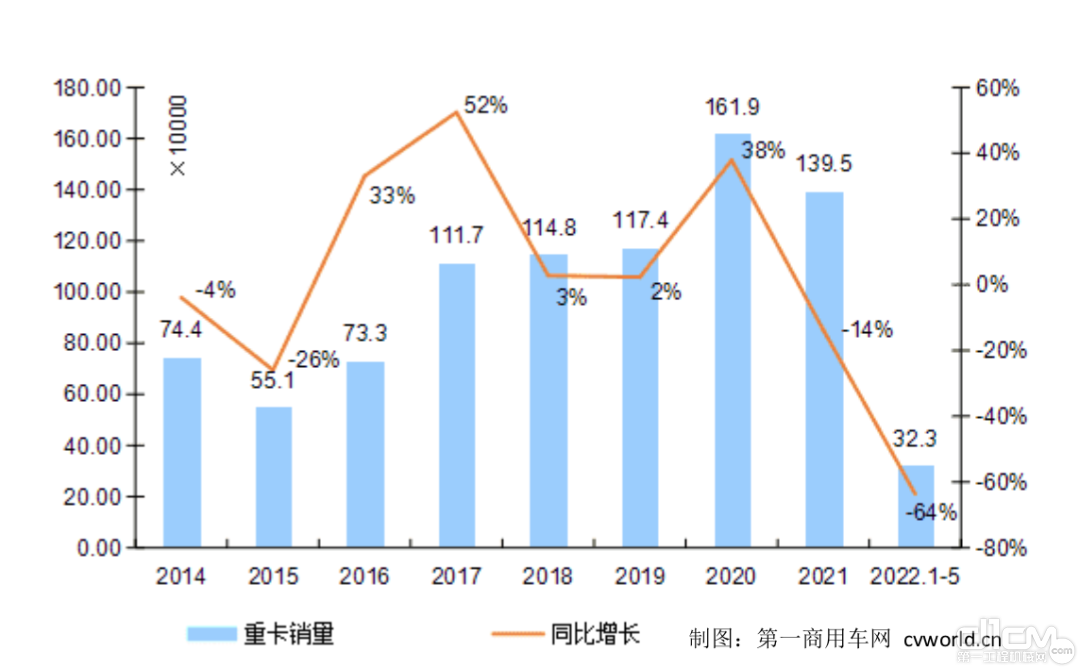

2015-2022���҇��ؿ��Ј��N���¶��߄݈D����λ���v��

2015-2022���҇��ؿ��Ј��N���¶��߄݈D

5���N���h(hu��n)��С�q7% ͬ���½�71%

����ׂ��µ��ؿ��Ј��������������˾�������1�·�������ؿ��Ј��N��ͬ���½�48.0%��2�·���������Ј��N��ͬ�Ƚ����U(ku��)����49.8%������˂��y(t��ng)��3��“�N������”������������ȫ����ؔU(ku��)ɢ��Ӱ���������ؿ��Ј����N��ֻ��76760�v��ͬ�ȴ���½�66.6%�������y(t��ng)����׃���˵����������4�·�����ȫ�ИI(y��)ӭ��“�����r��”���������(d��ng)���N��ֻ��4.38�f�v�������(chu��ng)����2007���ԁ���4�·��N������c�����ͬ�Ƚ����_(d��)��77.3%��

����5�·�����Ј���Ȼ���M�����⡣����(j��)��һ����܇�W(w��ng)�������յĔ�(sh��)��(j��)���2022��5�·ݣ��҇��ؿ��Ј���s�N��4.7�f�v���ң��h(hu��n)�Ƚ���4��С������7%�������������ͬ�ڵ�16.21�f�v�½�71%��������p��11.5�f�v���4.7�f�v����2007���ԁ�5�·��N��������c�����H����2006���2.82�f�v�����������5�·�Ҳ���ؿ��Ј���ȥ��5�·��ԁ����B�m(x��)��ʮ�������½����

5�·��^��2022��1-5�µ��ؿ��Ј���Ӌ�N��32.3�f�v�����������ͬ�ڵ�88.7�f�v�½�64%���p����56.4�f�v�������

����(j��)��һ����܇�W(w��ng)�ķ����������5�·��ؿ��Ј�ͬ�ȴ��Լ��h(hu��n)���ϝq�������ԭ���������4�·�����������Ҫ�������鼰�������������(j��ng)��(j��)�p������Ͷ�Y�����M�ߵ�����̓r�����\�r�����������ͬ���N���ߵȶ�������������

���Ⱦ����������������ص�Ӱ���������P(gu��n)���@�����(n��i)���������̫�����Ҋ�T�����������P���ڴ˲����^���U������Ŀǰ������������ٵط��ӌӼӴa��������ز��H������ˆT���Ӻ����Y���ӵIJ�������Ҳ����Ӿ��˸��؏�(f��)����(f��)�a(ch��n)�ͻ���Ͷ�Y�Ŀ���ӵ��ٶ��������߀�����˽K���Ñ�ُ����܇�����������

2014-2022���҇��ؿ��Ј��N������߄݈D����λ���f�v��

2014-2022���҇��ؿ��Ј��N������߄݈D

��Σ���(j��ng)��(j��)���Љ����ܴ�����������ѽ�(j��ng)���|(zh��)�Ե���(d��o)����·�\ݔ�I(y��)������܇�ИI(y��)�ϡ�����(j��)���_��Ϣ�������ڇ���(n��i)�����l(f��)�������M�e�ǽ��|�Ծۼ������M�Լ�һЩͶ�Y�Ŀ���ܵ����^��Ӱ푣�3��������MƷ���ۿ��~ͬ�������L�D(zhu��n)���½���ͬ���½�3.5%��������h(hu��n)���½�1.93%������4�·�������MƷ���ۿ��~�ٶ�ͬ���½�11.1%������̶��Y�a(ch��n)Ͷ�Y4�·ݵ�ͬ�����ٞ�1.80%�������3�·ݴ���sխ����h(hu��n)�Ȅt�½���10.05%�������I(y��)��ُ��(j��ng)����ָ��(sh��)��PMI��3�¡�4�º�5���B�m(x��)�����¶���50%�Ęs�ݾ��·�����3�·�PMI��49.5%�����4�·ݵ���47.4%����������¹�����5�·�PMI��49.6%�����@ʾ����(j��ng)��(j��)߀̎���տs�^(q��)�g�������һϵ�Д�(sh��)��(j��)������������(j��ng)��(j��)���m(x��)�p���������M�������Ͷ�Y���������؛Դ�M(j��n)һ���p�����������I(y��)����ʒ�l��B(t��i)������ܶ�������I(y��)�������˶��o؛��������δ�����A(y��)��Ҳʮ�ֱ��^�����ټ��ϱ���һֱ���ڵ�܇��؛����������\�M�������ȥ�귨Ҏ(gu��)����������ǰ֧����r����(d��o)���I��܇������Q��܇���˔�(sh��)����p�����

늄��ؿ�

���������̓r���m(x��)�ϝq����������������܇����������˾�ճ��\�I�ɱ��Ӹ߲���������ͺijɱ�ؓ(f��)��(d��n)Խ��Խ�ء���ֹ��5��31��������������̓r������(n��i)�ѽ�(j��ng)�{(di��o)����11����������ϝq�Δ�(sh��)��10�Σ��������l(f��)�r���ȥ�����6990Ԫ/���ϝq������5��31�յ�9370Ԫ/�������̓r�����������������·�\�r�s���m(x��)���ԣ���܇�Ñ�������ؓ(f��)������I܇���ɞ�“�ݳ�”��һ�����������

������������ͬ�ڻ���(sh��)�^���������(d��o)�½���5�·ݵ�ͬ�Ȕ�(sh��)��(j��)���^“�y��”������(j��)�����f(xi��)���ٷ���(sh��)��(j��)���2021��5�µ��ؿ��N���_(d��)��16.21�f�v�����҇��ؿ��Ј�5�·��N���Ěvʷ�ڶ����c���H����2020��5�·ݣ�������֮�ߵ�ͬ���N������(sh��)������5�·��ؿ��Ј������ܲ����F(xi��n)����»����

6�£��Ј����c�����ˆ��������

�M��5�·��Ј����F(xi��n)��Ȼ����������������M(j��n)��6�·��������һЩ���������_ʼӿ�F(xi��n)�������

һ������������Ϻ���u“���”��������ȫ����(j��ng)��(j��)���^���L���ǵ^(q��)��(j��ng)��(j��)�ؚw���������������@���ڇ���(j��ng)��(j��)������̼�������ӹ����������һ����������������B�m(x��)����“����”����(w��n)��(j��ng)��(j��)��Ŀ��(bi��o)�dz����_���5����Ѯ���_�ć���(w��)Ժ����(w��)���h�M(j��n)һ������(w��n)��(j��ng)��(j��)һ���Ӵ�ʩ��Ŭ���Ƅӽ�(j��ng)��(j��)�ؚw����܉������_���\���ں���^(q��)�g���o���������������(w��)Ժ���Yίӡ�l(f��)���P(gu��n)��������I(y��)������С��I(y��)�������y���M(j��n)�f(xi��)ͬ�l(f��)չ���P(gu��n)��헵�֪ͨ������֪ͨ��14�l���_Ҫ��“�Ӵ�����؛܇���M�J���֧���������������Ч����������I(y��)�͂��w؛܇˾�C�J�߀�����������������܇��I(y��)���ٽ�������I(y��)Ҫ�l(f��)�]���I(l��ng)ʾ�����������2022��6��30��ǰ�l(f��)�ŵ�����؛܇���M�J��o��6��������߀����Ϣ����֧�֡�”5��30���������ȫ��ؔ��֧�ַ�(w��n)ס��(j��ng)��(j��)��P����ҕ�l���h�ڱ������_�����h����������“�Ӿo���M(j��n)�Ѽ{�����Ӌ�����ŵ��ش̽��O(sh��)������ú������_(d��)�ĵط�������헂�ȯ�Y�������M���γɌ��﹤������”“��Ч�U(ku��)��Ͷ�Y�����M����ጷŃ�(n��i)�蝓���������һ����������e�O�U(ku��)����ЧͶ�Y�����ؔ�������ӏ��c���P(gu��n)���T�Ĝ�ͨ�f(xi��)�����M(j��n)һ���ӿ����_(d��)�A(y��)���������”

��(li��n)������؈D

5��31�գ��Ї������W(w��ng)�ϰl(f��)���ˇ���(w��)Ժӡ�l(f��)�ġ�������(w��n)ס��(j��ng)��(j��)��һ�������ߴ�ʩ��ȫ������������漰�ؿ������ð�����“�ӿ�ط�������헂�ȯ�l(f��)��ʹ�ò��U(ku��)��֧�ַ������ץ�o��ɽ��ꌣ헂�ȯ�l(f��)��ʹ���΄�(w��)����ӿ���������_(d��)��3.45�f�|Ԫ��헂�ȯ�l(f��)��ʹ���M(j��n)�ȣ���6�µ�ǰ�����l(f��)���ꮅ����������8�µ�ǰ����ʹ���ꮅ�������������Ҏ(gu��)������L(f��ng)�U�ɿص�ǰ���£�ؔ������ͬ�����y��������y���O(ji��n)������(d��o)�̘I(y��)�y�Ќ����ϗl���Č�헂�ȯ�Ŀ���O(sh��)���w�ṩ�������Y֧��������������J�Y��͌�헂��Y�����Ч㕽ӡ���ǰ�ڴ_���Ľ�ͨ���A(ch��)�O(sh��)ʩ���������Դ��������������ӹ��̵�9���I(l��ng)����A(ch��)�ϣ��m��(d��ng)�U(ku��)��헂�ȯ֧���I(l��ng)�����������(y��u)�ȿ��]�����ͻ��A(ch��)�O(sh��)ʩ��������Դ�Ŀ�ȼ{��֧�ַ������”“�ӿ��Ƅӽ�ͨ���A(ch��)�O(sh��)ʩͶ�Y�����ؽ��غ���߅���ۿں����ȾC�����w��ͨ�W(w��ng)���������ӏ��YԴҪ�ر��������(y��u)�������������ץ�o�Ƅ����R��ʩ���_����(y��ng)�_�M�_��������_�M�_����֧���Ї������F·���F(tu��n)����˾�l(f��)��3000�|Ԫ�F·���O(sh��)��ȯ����������һ݆�r(n��ng)�幫·���O(sh��)�������������ɽ���Ŀ��(bi��o)�΄�(w��)�Ļ��A(ch��)�ϣ��M(j��n)һ���ӏ����ڵ�����֧�֣�����������¸Ľ��r(n��ng)�幫·3�f�����������ʩ�r(n��ng)�幫·��ȫ�������o(h��)����3�f��������������r(n��ng)�幫·Σ��3000����”……

һϵ���������������Ƿ���ζ���ؿ��Ј�6�·ݕ������߳����������ӭ���¾���������

һ���������܇

��һ����܇�W(w��ng)�����J(r��n)��������Ŀǰ��څ�݁�������6�·��ؿ��Ј����ʬF(xi��n)��λ��(sh��)�ĭh(hu��n)�����L��������ң��ڽ�����������������S�����N��(j��ng)��(j��)�̼����ߵ���أ��������ߵ���؈�(zh��)�б���Ҳ��Ҫһ���r�g�����Ͷ�Y�����M�����Ì����|(zh��)�Ԃ���(d��o)����·�\ݔ�Ј����ؿ��Ј������ؿ��ИI(y��)�����N���ͼ����N���������F(xi��n)ͬ�Ⱥͭh(hu��n)�ȵ�“�p���L”��ȥ�������ȵ��ؿ��N������Ҳ���^�ͣ��P��ע������M��2022��ȫ���ؿ��Ј��Ԍ��ʬF(xi��n)20%���ϵ�ͬ���½��������ϰ����Ј����“�K��”����r��������°����Ј�����һЩ��(f��)�K�������ѽ�(j��ng)�ஔ(d��ng)�����������

��Դ����һ����܇�W(w��ng)

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂��w����������C��(g��u)�ṩ�����W(w��ng)�H������ԓ��Ϣ���������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C��(g��u)(li��n)ϵ��Q�������x֧�����������l(f��)�F(xi��n)�֙�(qu��n)�������W(w��ng)վ���f(xi��)���M(j��n)��̎����������

����/���L��

��С��/���L��  �ھ�C�ڶ�

�ھ�C�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ��Q�b��

��Q�b��  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a