11į┬ųž┐©╩ął÷(ch©Żng)į┘äō(chu©żng)į┬Č╚õN(xi©Īo)┴┐ą┬Ą═��ĪŻ

11į┬ųž┐©╩ął÷(ch©Żng)į┘äō(chu©żng)į┬Č╚õN(xi©Īo)┴┐ą┬Ą═�ĪŻ

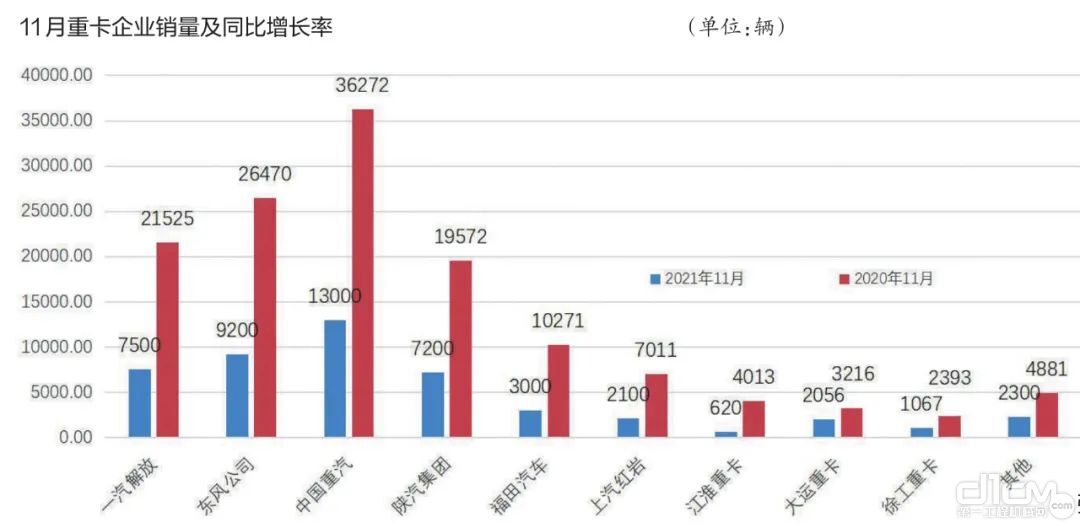

Ė∙ō■(j©┤)Ė„╝ęųž┐©Ų¾śI(y©©)═Ė┬ČĄ─õN(xi©Īo)╩█öĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ11į┬�Ż¼╬ęć°(gu©«)ųž┐©╩ął÷(ch©Żng)õN(xi©Īo)╩█Ė„ŅÉ(l©©i)▄ć(ch©ź)ą═4.8╚f(w©żn)▌vŻ©ķ_(k©Īi)Ų▒öĄ(sh©┤)┐┌ÅĮŻ®Ż¼═¼▒╚Ž┬ĮĄ65Żź�Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘8.76╚f(w©żn)▌vĪŻ1Ī½11į┬�����Ż¼ć°(gu©«)ā╚(n©©i)ųž┐©╩ął÷(ch©Żng)└█ėŗ(j©¼)õN(xi©Īo)┴┐╝s×ķ133.5╚f(w©żn)▌v�Ż¼═¼▒╚Ž┬ĮĄ11.6ŻźĪŻŽÓ▒╚1Ī½10į┬6.5ŻźĄ─ĮĄĘ∙�Ż¼öU(ku©░)┤¾┴╦5.1éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

ČÓ╝ęŲ¾śI(y©©)õN(xi©Īo)┴┐│╩ā╔╬╗öĄ(sh©┤)Ž┬╗¼

11į┬���Ż¼ųž┐©Ų¾śI(y©©)Ą─õN(xi©Īo)╩█│╔┐ā(j©®)ę└╚╗▓╗▒M╚ń╚╦ęŌ�����Ż¼┼┼├¹Ū░9Ą─Ų¾śI(y©©)õN(xi©Īo)┴┐ĮĄĘ∙Š∙│¼ā╔╬╗öĄ(sh©┤)�Ż¼ŪęČÓ╝ęŽ┬╗¼Ę∙Č╚│¼6│╔��ĪŻį┌Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĄ─┼┼╬╗┘Éųą����Ż¼ųąć°(gu©«)ųžŲ¹īŹ(sh©¬)¼F(xi©żn)į┬õN(xi©Īo)“╬Õ▀B╣┌”Ż¼¢|’L(f©źng)╣½╦Šųž╗žąąśI(y©©)Ą┌Č■����Ż¼┤¾▀\(y©┤n)ųž┐©└^└m(x©┤)▒Ż│ųąąśI(y©©)Ą┌Ų▀ĪŻ

11į┬ųž┐©Ų¾śI(y©©)õN(xi©Īo)┴┐╝░═¼▒╚į÷ķL(zh©Żng)┬╩

Š▀¾wüĒ(l©ói)┐┤�Ż¼11į┬Ż¼ųąć°(gu©«)ųžŲ¹└^└m(x©┤)ĘĆ(w©¦n)ū°“Ņ^░čĮ╗ę╬”��Ż¼╣▓ėŗ(j©¼)õN(xi©Īo)╩█ųž┐©╝s1.3╚f(w©żn)▌vŻ¼═¼▒╚Ž┬ĮĄ64Żź���Ż╗1Ī½11į┬��Ż¼ųąć°(gu©«)ųžŲ¹└█ėŗ(j©¼)õN(xi©Īo)┴┐27.14╚f(w©żn)▌v���Ż¼═¼▒╚į÷ķL(zh©Żng)3ŻźŻ¼ØqĘ∙┼┼├¹ąąśI(y©©)Ą┌ę╗�Ż¼╩ął÷(ch©Żng)š╝ėą┬╩╠ß╔²ų┴20.3ŻźĪŻ¢|’L(f©źng)╣½╦Šųž┐©śI(y©©)äš(w©┤)░ÕēKŻ©░³└©¢|’L(f©źng)╣½╦ŠŲņŽ┬Ą─¢|’L(f©źng)╔╠ė├▄ć(ch©ź)��Īó¢|’L(f©źng)┴°Ų¹��Īó¢|’L(f©źng)╚A╔±Ą╚Ż®11į┬┐éõN(xi©Īo)┴┐╝s9200▌v���Ż¼═¼▒╚Ž┬ĮĄ65Żź�Ż¼╬╗┴ąąąśI(y©©)Ą┌Č■��Ż╗1Ī½11į┬�Ż¼¢|’L(f©źng)╣½╦Š└█ėŗ(j©¼)õN(xi©Īo)╩█Ė„ŅÉ(l©©i)ųž┐©25.41╚f(w©żn)▌vŻ¼═¼▒╚Ž┬ĮĄ11.43Żź����Ż¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ19.04ŻźŻ¼└█ėŗ(j©¼)õN(xi©Īo)┴┐╬╗┴ąąąśI(y©©)Ą┌╚²ĪŻę╗Ų¹ĮŌĘ┼11į┬õN(xi©Īo)╩█ųž┐©╝s7500▌v��Ż¼═¼▒╚Ž┬ĮĄ65Żź�Ż¼┼┼├¹Ą┌╚²����Ż╗1Ī½11į┬Ż¼ę╗Ų¹ĮŌĘ┼└█ėŗ(j©¼)õN(xi©Īo)┴┐×ķ33.2╚f(w©żn)▌v�Ż¼═¼▒╚Ž┬ĮĄ11ŻźŻ¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ24.9Żź�Ż¼└█ėŗ(j©¼)õN(xi©Īo)┴┐ę└╚╗ĘĆ(w©¦n)Šėųž┐©ąąśI(y©©)╩ū╬╗ĪŻ

11į┬����Ż¼ĻāŲ¹╝»łF(tu©ón)õN(xi©Īo)╩█ųž┐©╝s7200▌vŻ¼═¼▒╚Ž┬ĮĄ63Żź��Ż¼┼┼├¹Ą┌╦─�����Ż╗1Ī½11į┬�����Ż¼ĻāŲ¹╝»łF(tu©ón)└█ėŗ(j©¼)õN(xi©Īo)┴┐18.56╚f(w©żn)▌vŻ¼═¼▒╚Ž┬ĮĄ12Żź��Ż¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ13.9Żź����Ż¼┼c╚ź─Ļ═¼Ų┌Ę▌Ņ~│ųŲĮĪŻĖŻ╠’Ų¹▄ć(ch©ź)11į┬õN(xi©Īo)╩█ųž┐©╝s3000▌v����Ż¼═¼▒╚Ž┬ĮĄ71ŻźŻ¼╬╗┴ąĄ┌╬Õ�Ż╗1Ī½11į┬Ż¼ĖŻ╠’Ų¹▄ć(ch©ź)?y©ón)█ė?j©¼)õN(xi©Īo)┴┐10.27╚f(w©żn)▌v����Ż¼╩ął÷(ch©Żng)š╝ėą┬╩╝s×ķ7.7ŻźĪŻ

╔ŽŲ¹╝tÄr11į┬ųž┐©õN(xi©Īo)┴┐╝s×ķ2100▌v��Ż¼═¼▒╚Ž┬ĮĄ70Żź�����Ż¼┼┼├¹ąąśI(y©©)Ą┌┴∙�Ż╗1Ī½11į┬Ż¼╔ŽŲ¹╝tÄr└█ėŗ(j©¼)õN(xi©Īo)┴┐6.12╚f(w©żn)▌v��Ż¼═¼▒╚Ž┬ĮĄ14.9ŻźŻ¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ4.6Żź�ĪŻ11į┬Ż¼┤¾▀\(y©┤n)ųž┐©õN(xi©Īo)┴┐×ķ2056▌v�����Ż¼═¼▒╚Ž┬ĮĄ36Żź�Ż¼┼┼├¹Ą┌Ų▀��Ż╗1Ī½11į┬���Ż¼┤¾▀\(y©┤n)ųž┐©└█ėŗ(j©¼)õN(xi©Īo)┴┐2.79╚f(w©żn)▌v����Ż¼═¼▒╚Ž┬ĮĄ12Żź��Ż¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ2.1Żź�ĪŻąņ╣żųž┐©11į┬õN(xi©Īo)╩█Ė„ŅÉ(l©©i)▄ć(ch©ź)ą═1067▌vŻ¼═¼▒╚Ž┬ĮĄ55Żź����Ż¼┼┼├¹ąąśI(y©©)Ą┌░╦Ż╗1Ī½11į┬���Ż¼ąņ╣żųž┐©└█ėŗ(j©¼)õN(xi©Īo)┴┐1.79╚f(w©żn)▌v��Ż¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ1.3Żź���ĪŻĮŁ╗┤Ų¹▄ć(ch©ź)11į┬õN(xi©Īo)╩█ųž┐©╝s620▌v�Ż¼═¼▒╚Ž┬ĮĄ85Żź����Ż¼┼┼├¹Ą°ų┴ąąśI(y©©)Ą┌Š┼Ż╗1Ī½11į┬��Ż¼ĮŁ╗┤Ų¹▄ć(ch©ź)?y©ón)█ė?j©¼)õN(xi©Īo)┴┐3.32╚f(w©żn)▌v�Ż¼═¼▒╚Ž┬ĮĄ33ŻźŻ¼╩ął÷(ch©Żng)Ę▌Ņ~×ķ2.5Żź�����ĪŻ

ČÓę“╦žų┬ųž┐©╩ął÷(ch©Żng)ė÷└õ

ųž┐©╩ął÷(ch©Żng)Įė▀Bė÷└õ�Ż¼┼cĮKČ╦╩ął÷(ch©Żng)Ą═├įĪó┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)ŪąōQ����ĪóąĶŪ¾╠ßŪ░═Ėų¦ĪóÄņ(k©┤)┤µĖ▀Ų¾├▄ŪąŽÓĻP(gu©Īn)��ĪŻ

ūį4į┬ęįüĒ(l©ói)��Ż¼žø▀\(y©┤n)╩ął÷(ch©Żng)│ų└m(x©┤)Ą═├į

ūį4į┬ęįüĒ(l©ói)����Ż¼žø▀\(y©┤n)╩ął÷(ch©Żng)│ų└m(x©┤)Ą═├įŻ¼╣®ąĶĻP(gu©Īn)ŽĄė·░l(f©Ī)▓╗ŲĮ║Ō�����Ż¼ī¦(d©Żo)ų┬ųž┐©╩ął÷(ch©Żng)ąĶŪ¾Ę┼ŠÅ�ĪŻ┴Ē═Ō�Ż¼į┌▀\(y©┤n)┴”▀^(gu©░)╩ŻĪó▀\(y©┤n)┘M(f©©i)Ž┬ĮĄ����Īó╗∙Į©╣ż│╠ķ_(k©Īi)╣ż▓╗ūŃĄ╚ę╗ŽĄ┴ąę“╦žĄ─ė░ĒæŽ┬Ż¼ųž┐©ąąśI(y©©)ĮKČ╦ė├æ¶(h©┤)ėåå╬▓╗╝░ŅA(y©┤)Ų┌����ĪŻ

7į┬1╚šųžą═▓±ė═▄ć(ch©ź)ć°(gu©«)┴∙┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)Ą─╚½├µīŹ(sh©¬)╩®Ż¼ī”(du©¼)ųž┐©ąąśI(y©©)ę▓ėąų°ųžę¬ė░Ēæ��ĪŻ×ķ┴╦æ¬(y©®ng)ī”(du©¼)┼┼Ę┼╔²╝ē(j©¬)Ū░ć°(gu©«)╬Õųž┐©Ą─┘Å(g©░u)┘I(m©Żi)Ė▀ĘÕ�����Ż¼Ė„╝ęŲ¾śI(y©©)ūį─Ļ│§ęįüĒ(l©ói)▒Ńķ_(k©Īi)ūѱR┴”╔·«a(ch©Żn)ć°(gu©«)╬Õ▄ć(ch©ź)ą═Ż¼Ė„ĄžĮø(j©®ng)õN(xi©Īo)╔╠ę▓į┌╚½┴”éõžø�����Ż¼ī¦(d©Żo)ų┬ųž┐©╩ął÷(ch©Żng)ąĶŪ¾▒╗ć└(y©ón)ųž═Ėų¦�ĪŻ

ī”(du©¼)┤╦Ż¼ĻāųžŲ¹õN(xi©Īo)╩█╣½╦Š╩ął÷(ch©Żng)▓┐╩ął÷(ch©Żng)蹊┐åTäó╚AųĖ│÷����Ż¼╩▄ųžą═▄ć(ch©ź)ć°(gu©«)┴∙┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)īŹ(sh©¬)╩®Ą─ė░ĒæŻ¼╚½─Ļųž┐©╩ął÷(ch©Żng)│╩¼F(xi©żn)“Ė▀ķ_(k©Īi)Ą═ū▀”Ą─æB(t©żi)ä▌(sh©¼)�����ĪŻ╔Ž░ļ─Ļ����Ż¼×ķ┴╦ĀÄ(zh©źng)ŖZ┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)ŪąōQĄ─ÖC(j©®)ė÷Ż¼╩ął÷(ch©Żng)╠ßŪ░═Ėų¦┴╦┤¾┴┐ąĶŪ¾�����ĪŻ╩▄┤╦ė░Ēæ����Ż¼Ž┬░ļ─Ļ¤o(w©▓)šō╩Ūć°(gu©«)╬ÕÄņ(k©┤)┤µ▄ć(ch©ź)Ą─Ž¹╗»�����Ż¼▀Ć╩Ūć°(gu©«)┴∙ą┬▄ć(ch©ź)Ą─╔Ž┴┐��Ż¼Č╝╩▄ĄĮ┴╦▌^┤¾ė░Ēæ����ĪŻ

│²┤╦ų«═Ō�����Ż¼┐©▄ć(ch©ź)╦ŠÖC(j©®)ī”(du©¼)ė┌ć°(gu©«)┴∙ųž┐©┐╔┐┐ąį║═ė═ŲĘ▀mæ¬(y©®ng)ąįĄ─ō·(d©Īn)æn��Ż¼ę▓╩╣ųž┐©╩ął÷(ch©Żng)Ą─äéąįąĶŪ¾┤¾┤“š█┐█�����ĪŻ

ĮKČ╦╩ął÷(ch©Żng)Ą═├į║▄ļyŠÅĮŌ

2021─Ļ╝┤īó▀^(gu©░)╚ź�Ż¼░┤šš─┐Ū░Ą─ą╬ä▌(sh©¼)üĒ(l©ói)┐┤���Ż¼ūŅ║¾ę╗éĆ(g©©)į┬Ą─ųž┐©╩ął÷(ch©Żng)ļyčįśĘ(l©©)ė^�ĪŻ│§▓ĮŅA(y©┤)ėŗ(j©¼)Ż¼Į±─Ļųž┐©┐éõN(xi©Īo)┴┐╝s×ķ138.5╚f(w©żn)▌v�����Ż¼═¼▒╚Ž┬ĮĄ14Żźū¾ėę����ĪŻ│╔┐ā(j©®)å╬ļm╚╗┴┴č█Ż©Üv╩ĘĄ┌Č■Ė▀Ż®Ż¼Ą½▀^(gu©░)│╠ģs│õØM┴╦ŪG╝¼┼c┐▓┐└��Ż¼ė╚Ųõ╩ŪŽ┬░ļ─Ļ����Ż¼ųž┐©ąąśI(y©©)ą╬ä▌(sh©¼)╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼ĮKČ╦╩ął÷(ch©Żng)Ė³╩Ūę╗Ų¼æKĄŁ��ĪŻ

“─┐Ū░üĒ(l©ói)┐┤��Ż¼ĮKČ╦ąĶŪ¾Ą═├įĄ─ĀŅæB(t©żi)╗“?q©▒)ó│ų└m(x©┤)║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķg��Ż¼║▄┐╔─▄Ģ■(hu©¼)čė└m(x©┤)ĄĮ├„─Ļę╗╝ŠČ╚�����ĪŻ”▒▒Š®─│ųž┐©ŲĘ┼ŲĮø(j©®ng)õN(xi©Īo)╔╠äó│╔▒Ē╩ŠŻ¼┼┼Ę┼╔²╝ē(j©¬)�Īó┬ĘÖÓ(qu©ón)╩▄Ž▐Īó╩ął÷(ch©Żng)Ą═├įĄ╚▓╗└¹ę“╦ž����Ż¼ūī▓╗╔┘ėą┘Å(g©░u)▄ć(ch©ź)ąĶŪ¾Ą─ė├æ¶(h©┤)«a(ch©Żn)╔·┴╦ŅÖæ]Ż¼▀xō±└^└m(x©┤)ė^═¹�����ĪŻ┴Ē═Ō�Ż¼▒▒Š®Č¼ŖWĢ■(hu©¼)Ą─┼RĮ³Ż¼ī”(du©¼)Š®Į“╝Įģ^(q©▒)ė“▄ć(ch©ź)▌vĄ─š¹ų╬┴”Č╚ę▓Ģ■(hu©¼)Ė³╝ėć└(y©ón)Ė±�����ĪŻė╔┤╦┐┤üĒ(l©ói)�����Ż¼▒▒ĘĮĄžģ^(q©▒)Ą─ųž┐©╩ął÷(ch©Żng)╗“?q©▒)óĖ³╝ėæKĄŁ�����ĪŻ

▓╔įL▀^(gu©░)│╠ųą���Ż¼ČÓöĄ(sh©┤)Įø(j©®ng)õN(xi©Īo)╔╠šJ(r©©n)×ķ��Ż¼«ö(d©Īng)Ū░ųž┐©╩ął÷(ch©Żng)Ą─Ņjä▌(sh©¼)║▄ļyĄ├ĄĮŠÅĮŌ��ĪŻ├„─Ļ╚ń╣¹ø](m©”i)ėą┤¾ą═╗∙Į©ĒŚ(xi©żng)─┐Ą─└Łäė(d©░ng)╗“╩Ū└¹║├š■▓▀Ą─│÷┼_(t©ói)��Ż¼Žļę¬ė|ĄūĘ┤ÅŚļyČ╚║▄┤¾�����ĪŻ

“¼F(xi©żn)į┌ųĖ═¹ĮKČ╦╩ął÷(ch©Żng)╠ßš±õN(xi©Īo)┴┐╩Ū▓╗╠½┐╔─▄┴╦���ĪŻŅA(y©┤)ėŗ(j©¼)ĄĮ├„─ĻųąŲ┌Ż¼Ė„╝ęŲ¾śI(y©©)ö[├ōć°(gu©«)╬Õ▄ć(ch©ź)Ą─‘╩°┐`’�Ż¼ć°(gu©«)┴∙ųž┐©╩ął÷(ch©Żng)┌ģė┌ĘĆ(w©¦n)Č©Ż¼Į╚┌¾wųŲäė(d©░ng)æB(t©żi)ŲĮ║Ō║¾���Ż¼ųž┐©╩ął÷(ch©Żng)┐╔─▄Ģ■(hu©¼)ėŁüĒ(l©ói)╗ž┼»█EŽ¾���ĪŻ”äó╚AūŅ║¾šf(shu©Ł)Ą└ĪŻ

Ż©▒Š╬─▐D(zhu©Żn)▌dūįųąć°(gu©«)Ų¹▄ć(ch©ź)ł¾(b©żo)Ż®

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)����ĪóĮKČ╦éĆ(g©©)¾wĪóĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)╠ß╣®Ż¼▒ŠŠW(w©Żng)āH×ķę²ė├įōą┼Žó����Ż¼╚ńėą╚╬║╬ę╔å¢(w©©n)šł(q©½ng)┼c▐D(zhu©Żn)▌düĒ(l©ói)į┤ÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄĮŌøQŻ¼Ėąųxų¦│ų�ĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ(qu©ón)Ż¼▒ŠŠW(w©Żng)šŠīóģf(xi©”)ų·▀M(j©¼n)ąą╠Ä└Ē╗“│Ę╬─�����ĪŻ

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█  ═┌Š“ÖC(j©®)═┌ČĘ

═┌Š“ÖC(j©®)═┌ČĘ  š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą

š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a