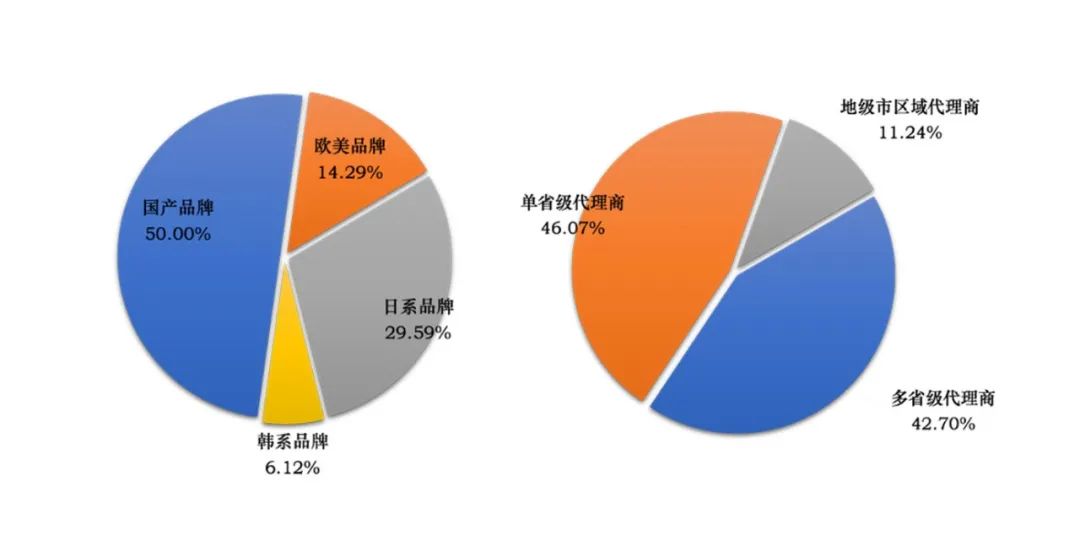

2021��10�µ�11�³�������������չ��̙C(j��)е���M(j��n)������ȵ�����“�Ї�(gu��)���̙C(j��)е�����������B(t��i)�{(di��o)��”����(du��)������2021��ǰ10�µ���Ҫ�\(y��n)�I(y��ng)ָ��(bi��o)�M(j��n)�����{(di��o)���������ȡ��Ч�{(di��o)�醖��564���������ӱ����w�^(q��)����ȫ��(gu��)���۰��_(t��i)֮���ȫ��ʡ�݅^(q��)��������ӱ�����Ʒ�ƞ��(gu��)�a(ch��n)��������n���W��ϵ������Ї�(gu��)�a(ch��n)Ʒ��ռ��50%��

�ӱ��������І�ʡ����������ʡ�������ؼ�(j��)�д���������������І�ʡ46%����ʡռ��42%��������ı��{(di��o)������̘ӱ��ą^(q��)��������Ʒ�ƺͼ�(j��)�e�ֲ�����r�����ѽ�(j��ng)���Ի�����ӳ2021����@��(g��)�r(sh��)�g�c(di��n)���������Ї�(gu��)���̙C(j��)е�ИI(y��)���������ĬF(xi��n)�

�Ї�(gu��)���̙C(j��)е�ИI(y��)�Ј�(ch��ng)�{(di��o)�����Ļ��ڱ����{(di��o)��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)���������(du��)���̙C(j��)е���������B(t��i)�IJ�ͬ��(c��)���M(j��n)���˷���������Ҫ�����Y(ji��)�������������

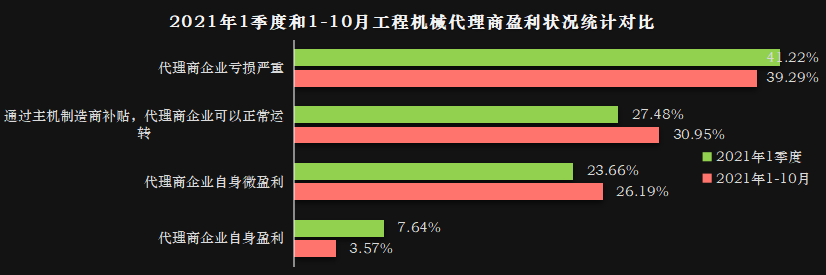

һ�������̙C(j��)е������ӯ����B(t��i)��39.29%�Ĵ�������I(y��)̝�p��(y��n)��

���{(di��o)��ĽY(ji��)������������2021��1-10������70.24%�Ĵ�������I(y��)��̝�p������H��29.8%�Ĵ�������I(y��)̎������ӯ����B(t��i)�����1���ȵ��{(di��o)�нY(ji��)������̎��̝�p����I(y��)��(sh��)���������ͣ���1����41.2%������39.3%���������ͨ�^���C(j��)�S���a(b��)�N�ſ��������\(y��n)�D(zhu��n)����I(y��)��(sh��)�������ӣ���1���ȵ�27.5%���ӵ���31%����ӯ������I(y��)��(sh��)���������ͣ���1����31.3%������29.8%�����

���w��2021��1-10�·����2021���1���ȣ�������Ⱥ�w��ӯ����r�����������Ҳ����ζ���S��֮�g��ƽ�������(r��n)��֕�(hu��)���ж������Ӱ��Ї�(gu��)���̙C(j��)е�ИI(y��)�����������c��׃��

1����������ӯ�����Ј�(ch��ng)ռ���ʽ������

�҂��������{(di��o)�е���I(y��)�֞���6���������һ���ӯ�����Ј�(ch��ng)ռ�������L(zh��ng)����I(y��)����@���I(y��)��r�dz�������ռ��11.29%�������ڶ����ӯ�����Ј�(ch��ng)ռ�����½�����I(y��)������п������M(j��n)���ˑ�(zh��n)�����տs������˱�����I(y��)ӯ���������տs���N��Ҏ(gu��)ģ������ռ��10.26%���������ӯ���������Ј�(ch��ng)ռ���ʳ�ƽ����I(y��)����(j��ng)�I(y��ng)���^��(w��n)���������ռ��8.21%������������̝�p��������Ј�(ch��ng)ռ������������I(y��)������M(j��n)���ˑ�(zh��n)����̝�p�IJ���������ͨ�^�Ӵ��w���ֶ������Ј�(ch��ng)ռ�����������ڴ�δ���܉�?q��)��F(xi��n)������ȵ�ӯ����ռ��21.25%��������������̝�p�����Ј�(ch��ng)ռ���ʳ�ƽ����I(y��)����\(y��n)�I(y��ng)��r�^Σ�U(xi��n)����Ҫ�߶��P(gu��n)ע�����ռ��16.64%�������������̝�p������Ј�(ch��ng)ռ�����½�����I(y��)������\(y��n)�I(y��ng)��r�ѽ�(j��ng)ʮ��Σ�U(xi��n)�����Ҫ����߶���ҕ����ռ��32.35%���

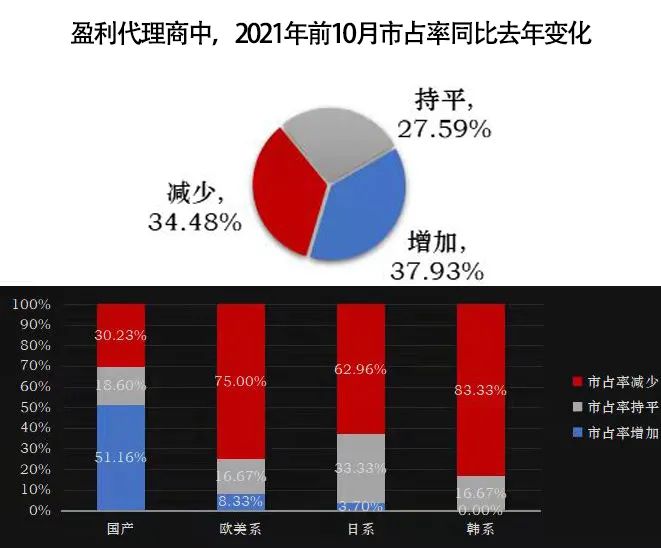

2��ӯ��������Ʒ���c��ռ�ʷ���

��ӯ���Ĵ�������I(y��)���������Ј�(ch��ng)ռ���������������p�ٺͳ�ƽ�ʬF(xi��n)4��3��3�ı����ֲ���

��Ʒ���̵ĽǶȁ�����������ӯ�����Ј�(ch��ng)ռ��������+��ƽ����I(y��)�������Ҳ���ǰl(f��)չ�dz����Ե���I(y��)��������ڇ�(gu��)�a(ch��n)Ʒ����ռ69.76%�����������ϵƷ������37.03%���W��Ʒ������25%�����nϵ����16.67%�������

��ӯ�������Ј�(ch��ng)ռ�����½�����I(y��)������Ҳ�����M(j��n)�Б�(zh��n)�����տs����I(y��)���nϵƷ������83.33%�����W��Ʒ������75%������ϵƷ������62.96%������(gu��)�a(ch��n)Ʒ������30.23%�������

���w�������������(gu��)�a(ch��n)Ʒ�ƴ����̵Ľ�(j��ng)�I(y��ng)��r���ښW�������nϵ���������

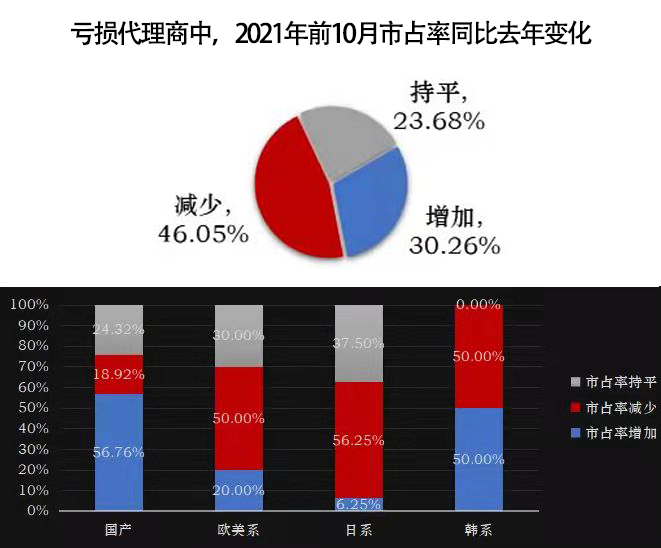

3��̝�p������Ʒ���c��ռ�ʷ���

��̝�p�Ĵ�������I(y��)���������Ј�(ch��ng)ռ�������ӡ��p�ٺͳ�ƽ�����ʬF(xi��n)3��5��2�ı����ֲ������������46.05%�Ĵ�����̎���p����B(t��i)����I(y��)��(j��ng)�I(y��ng)���F(xi��n)�^��(y��n)�صĆ��}�������Ҫ�{(di��o)�������

�Ĵ���Ʒ�ƵĽǶȁ�������̝�p����Ј�(ch��ng)ռ���������Ĵ�������I(y��)������(zh��n)����̝�p����I(y��)��������(gu��)�a(ch��n)Ʒ������56.76%���nϵ����50%�������W��Ʒ������20%��������ϵƷ������6.25%���

��̝�p���Ј�(ch��ng)ռ�����½��Ĵ�������I(y��)����Ҳ���ǽ�(j��ng)�I(y��ng)�dz�Σ�U(xi��n)�Ĵ�����Ⱥ�w�������ϵƷ������50%������W��Ʒ������50%���nϵƷ����ռ��50%���������(gu��)�a(ch��n)Ʒ����ռ��18.92%�����

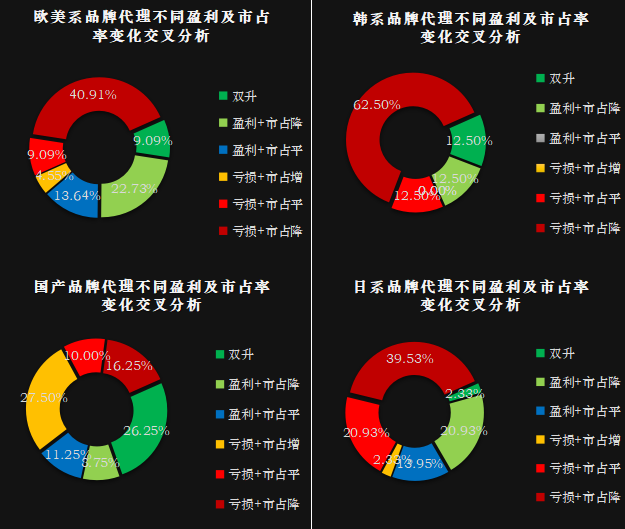

4���������Ʒ���������ӯ�����Ј�(ch��ng)ռ���ʽ������

��(gu��)�a(ch��n)���p����26.25%����ӯ��+��ռ����8.75%���������ӯ��+��ռƽ��11.25%������̝�p+��ռ����27.50%�����̝�p+��ռƽ��10.00%����̝�p+��ռ����16.25%���������

�W��ϵ���p����9.09%������ӯ��+��ռ����22.73%�������ӯ��+��ռƽ��13.64%����̝�p+��ռ����4.55%���������̝�p+��ռƽ��9.09%��������̝�p+��ռ����40.91%�������

��ϵ���p����2.33%����ӯ��+��ռ����20.93%��������ӯ��+��ռƽ��13.95%����̝�p+��ռ����2.33%�������̝�p+��ռƽ��20.93%�������̝�p+��ռ����39.53%����

�nϵ���p����12.50%���������ӯ��+��ռ����12.50%�����ӯ��+��ռƽ��0%����̝�p+��ռ����0%������̝�p+��ռƽ��12.50%���������̝�p+��ռ����62.5%����

������56.98%�Ĺ��̙C(j��)е�����̴��ڲ�ͬ�̶ȵ��I���О�

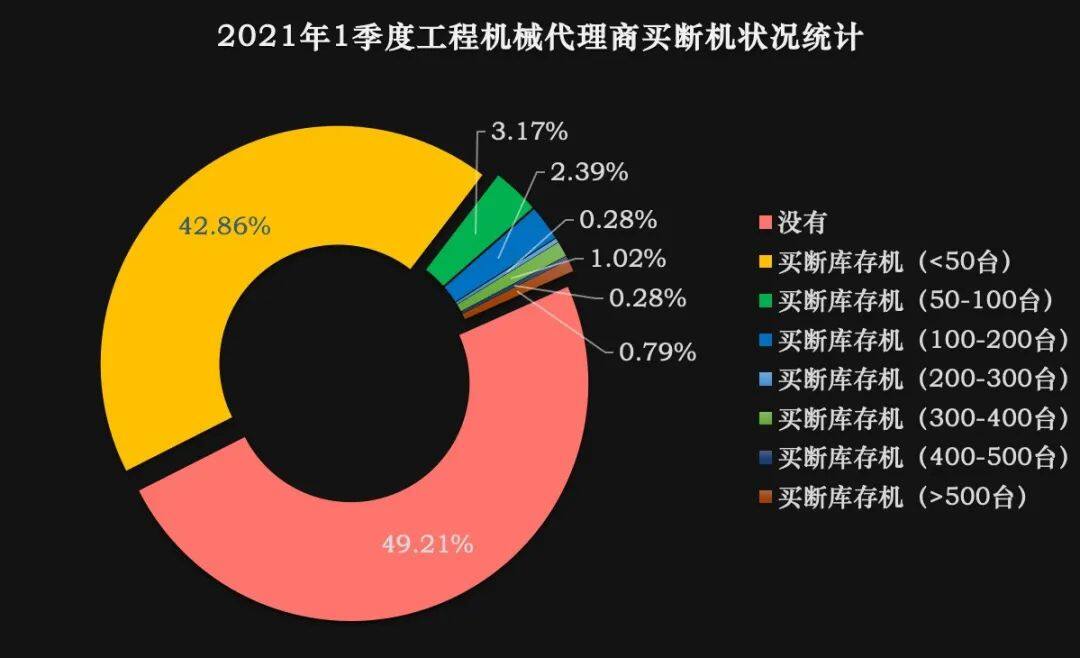

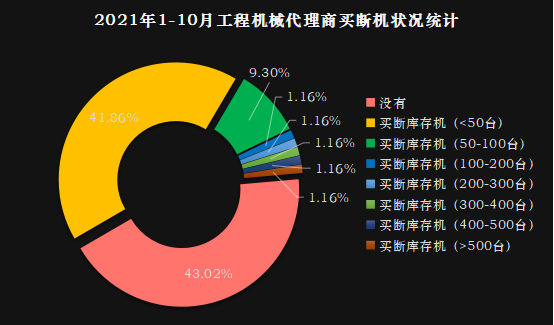

�ڱ��{(di��o)�д�����Ⱥ�w�������2021��1���ț]���I��Ĵ�������49.21%�������2021��1-10�]���I��Ĵ�������43.02%���������w�I�����r����������

�����I��50�_(t��i)����(k��)��C(j��)����I(y��)�����p����������42.86%�½�����41.86%�����I��50~100�_(t��i)��(k��)��C(j��)����I(y��)���@�������������3.17%��������9.30%����I��200~300�_(t��i)���300~400�_(t��i)��400~500�_(t��i)��(k��)��C(j��)����I(y��)�����������ӡ�Ҳ�����f��(sh��)���I����(k��)��C(j��)����r��������������в������C(j��)�����̞��ˠ�(zh��ng)�Z�Ј�(ch��ng)ռ����������(qi��ng)��Ҫ��������I����(k��)��C(j��)��������γɲ�����ȫ��ӳ�Ñ�������Ј�(ch��ng)�N�۔�(sh��)��(j��)�����Ҳ�в��ִ����̞�����(ji��ng)��������������M(j��n)������(d��ng)�I����������I����(k��)��C(j��)�@�N�����О�����������ӄ��������˵Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)������nj��Ј�(ch��ng)�L(f��ng)�U(xi��n)�����a(ch��n)���D(zhu��n)�������������

�������r(ji��)���(zh��n)�ѽ�(j��ng)��С��λ�C(j��)�����д�λ�C(j��)������

���ھ�C(j��)�C(j��)���N���Ƿ�ë����(r��n)̝�p���{(di��o)�з����Y(ji��)��������������r(ji��)���(zh��n)�ѽ�(j��ng)��С��λ�C(j��)�����д�λ����������96.51%�ı��{(di��o)�д��������N��С�ڕr(sh��)���F(xi��n)̝�p����1���Ȑ���0.48��(g��)�ٷ��c(di��n)�������53.49%�ı��{(di��o)�д��������N�����ڕr(sh��)̝�p��������0.48��(g��)�ٷ��c(di��n)�������4.65%�ı��{(di��o)�д��������N�۴��ڕr(sh��)̝�p������2.49��(g��)�ٷ��c(di��n)���1-10�·����1���ȣ��д��ڵ�̝�p�������������С�ڵ�̝�p�^�m(x��)�ӄ���

�����������̵Ľ�(j��ng)�I(y��ng)��r����(zh��n)��

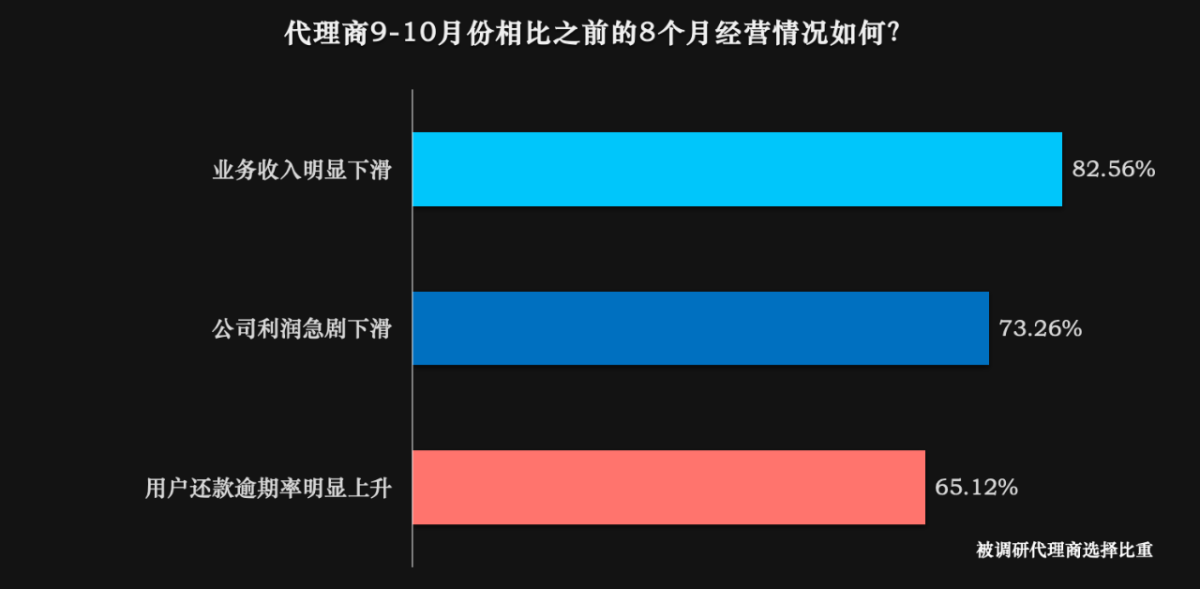

��(du��)��2021��ǰ8�����9-10�£���82.56%�ı��{(di��o)�д����̵ĘI(y��)��(w��)���@�»������73.26%�Ĵ����̵�����(r��n)�����»�������65.12%�Ĵ����̵��Ñ�߀�����������@�������

2021����ļ��ȣ��Ї�(gu��)���̙C(j��)е�ھ�C(j��)�Ј�(ch��ng)���@�_ʼ�M(j��n)�����������������������Ⱥ�w��Ҫ�����^���Ĝ�(zh��n)��������ԑ�(y��ng)��(du��)�Ј�(ch��ng)���ܵ��^�m(x��)���С�

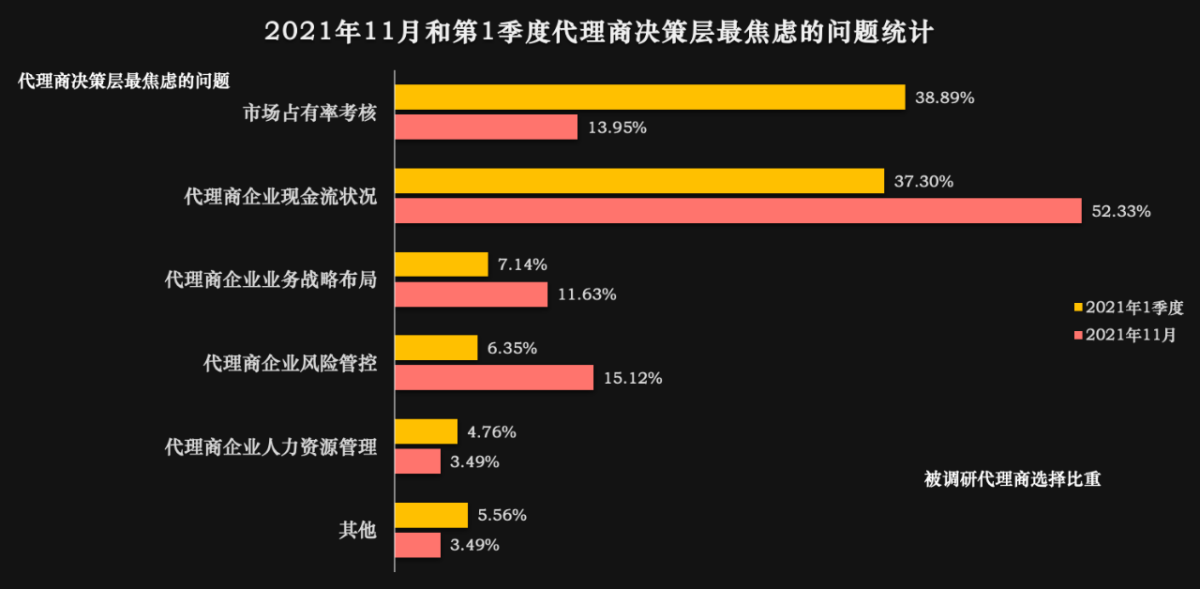

������F(xi��n)������r���L(f��ng)�U(xi��n)�Ǵ����̛Q�ߌ���]���}

�Ĵ����̛Q�ߌ���]�ĺ��Ć��}�����քe����I(y��)�F(xi��n)������r��������L(f��ng)�U(xi��n)�ܿغ͘I(y��)��(w��)��(zh��n)�Բ����Ǵ�����I(y��)Ŀǰ�A�γЉ���������(g��)������������2021��1���ȣ��Ј�(ch��ng)ռ���ʿ��˵��x����ؽ�����24.94��(g��)�ٷ��c(di��n)��������������I(y��)�F(xi��n)������r���L(f��ng)�U(xi��n)�ܿ�����ѽ�(j��ng)���^�Ј�(ch��ng)ռ���ʿ�����������ɞ�����̛Q�ߌӽ��]��ǰ����(g��)��Ҫ���}�����������L(f��ng)�U(xi��n)����ֵ�ô�Ҹ߶��P(gu��n)ע��������������̌�(du��)�ژI(y��)��(w��)��(zh��n)�Բ��ֵ��P(gu��n)ע��Ҳ����ߡ�

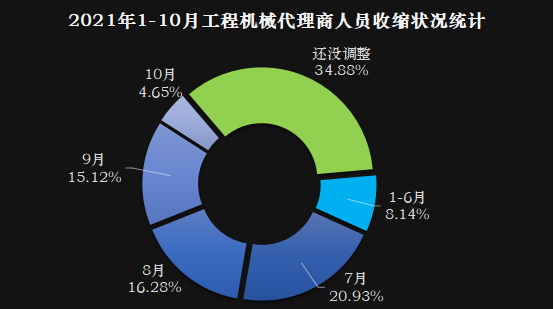

�������������������YԴ���{(di��o)����r�{(di��o)��

�Ĵ����������YԴ���{(di��o)���r(sh��)�g�c(di��n)�ķ�����r������2021��1-6�·��������7�·��������8�·������9�·ݺ�10�·���������քe��8.14%�������20.93%����16.28%�������15.12%��4.65%�Ĵ������M(j��n)�����ˆT�տs�{(di��o)������

��ֹ��10�µ����߀��34.88%����I(y��)�]���M(j��n)���{(di��o)�����

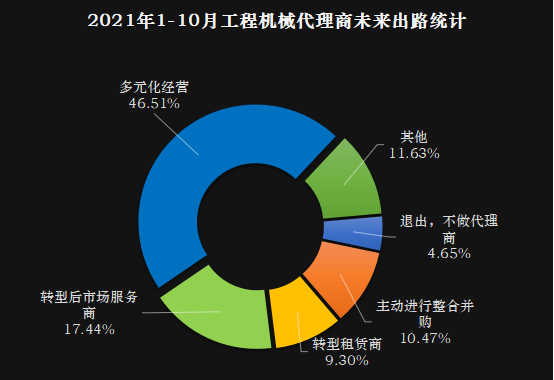

�ߡ�������Ⱥ�w��δ����·չ��

�Ĵ�����δ����·�ķ�����r������46.51%����I(y��)�x���Ԫ����(j��ng)�I(y��ng)�����17.44%����I(y��)�x���D(zhu��n)�ͺ��Ј�(ch��ng)����(w��)����10.47%����I(y��)�x������(d��ng)�M(j��n)�����ϲ�ُ(g��u)�����9.3%����I(y��)�D(zhu��n)�����U�����߀��4.65%����I(y��)�x���˳��������

�������з����Y(ji��)�������ڵ�����“�Ї�(gu��)���̙C(j��)е�����������B(t��i)�{(di��o)��”�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�����ИI(y��)ͬ�ʅ������

����Դ�ڽ��չ��̙C(j��)е��

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂�(g��)�w������������C(j��)��(g��u)�ṩ������W(w��ng)�H������ԓ��Ϣ������������κ��Ɇ�Ո(q��ng)�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q�������x֧�������l(f��)�F(xi��n)�֙�(qu��n)�����W(w��ng)վ���f(xi��)���M(j��n)��̎����������

����/���L(zh��ng)��

��С��/���L(zh��ng)��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  ���(d��ng)�N/��ϵ��

���(d��ng)�N/��ϵ��  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

�����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a