8į┬6╚šŻ¼2021─Ļ╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąą╬ä▌ą┼Žó░l(f©Ī)▓╝Ģ■į┌▒▒Š®š┘ķ_����ĪŻ▒Š┤╬░l(f©Ī)▓╝Ģ■ė╔ųąć°ÖC(j©®)ąĄ╣żśI(y©©)┬ō(li©ón)║ŽĢ■ł╠(zh©¬)ąąĖ▒Ģ■ķL╝µ├žĢ°ķL┌w±Yų„│ųŻ¼ųąć°ÖC(j©®)ąĄ╣żśI(y©©)┬ō(li©ón)║ŽĢ■ł╠(zh©¬)ąąĖ▒Ģ■ķLĻÉ▒¾�Īóųąć°Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■Ė▒├žĢ°ķLĻÉ╩┐╚A│÷Ž»▒Š┤╬░l(f©Ī)▓╝Ģ■ĪŻė╔ė┌╩▄ę▀Ūķė░Ēæ���Ż¼▒Š┤╬░l(f©Ī)▓╝Ģ■╚į▓╔ė├¼F(xi©żn)ł÷Ģ■ūh+ŠĆ╔Žų▒▓źĄ─ą╬╩Į═¼Ģr░l(f©Ī)▓╝�ĪŻ

2021─Ļ╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąą╬ä▌ą┼Žó░l(f©Ī)▓╝Ģ■į┌▒▒Š®š┘ķ_

ųąć°ÖC(j©®)ąĄ╣żśI(y©©)┬ō(li©ón)║ŽĢ■ł╠(zh©¬)ąąĖ▒Ģ■ķLĻÉ▒¾░l(f©Ī)▓╝2021─Ļ╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąą╬ä▌ą┼Žó

ųąć°ÖC(j©®)ąĄ╣żśI(y©©)┬ō(li©ón)║ŽĢ■ł╠(zh©¬)ąąĖ▒Ģ■ķL╝µ├žĢ°ķL┌w±Yų„│ų░l(f©Ī)▓╝Ģ■

ųąć°Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■Ė▒├žĢ°ķLĻÉ╩┐╚A

Ģ■╔Ž����Ż¼ųąć°ÖC(j©®)ąĄ╣żśI(y©©)┬ō(li©ón)║ŽĢ■ł╠(zh©¬)ąąĖ▒Ģ■ķLĻÉ▒¾░l(f©Ī)▓╝2021─Ļ╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąą╬ä▌ą┼Žół¾ĖµĪŻ▓óųĖ│÷��Ż¼2021─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┐é¾wīó│╩¼F(xi©żn)Ū░Ė▀║¾Ą═Ą─æB(t©żi)ä▌�����Ż¼Ž┬░ļ─Ļų„ę¬Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)į÷╦┘▌^╔Ž░ļ─Ļ├„’@┌ģŠÅŻ¼Ą½ÖC(j©®)ąĄ╣żśI(y©©)╚½ąąśI(y©©)═Ļ│╔─ĻČ╚─┐ś╦(bi©Īo)ą┼ą─ę└╚╗����ĪŻŅA(y©┤)ėŗ╚½─ĻŻ¼ÖC(j©®)ąĄ╣żśI(y©©)į÷╝ėųĄ����ĪóĀIśI(y©©)╩š╚ļ║═└¹ØÖ┐éŅ~Ą─į÷╦┘┐╔▀_(d©ó)6%ū¾ėęŻ¼═Ō┘Q(m©żo)▀M(j©¼n)│÷┐┌ėą═¹īŹ(sh©¬)¼F(xi©żn)ą┬Ą─═╗ŲŲ�ĪŻ

ęįŽ┬╩Ūł¾Ėµ╚½╬─Ż║

2021─Ļ╩Ū“╩«╦─╬Õ”ęÄ(gu©®)äØķ_Šųų«─ĻŻ¼ć°├±Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┐é¾w│╩¼F(xi©żn)ĘĆ(w©¦n)Č©╗ųÅ═(f©┤)�����Īó│ų└m(x©┤)░l(f©Ī)š╣Ą─æB(t©żi)ä▌�����ĪŻĄ├ęµė┌ć°ā╚(n©©i)ę▀ŪķĄ─ėąą¦┐žųŲ┼c║Ļė^š■▓▀ą¦æ¬(y©®ng)Ą─│ų└m(x©┤)ßīĘ┼���Ż¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)╩ął÷ąĶŪ¾ų▓Į╗ųÅ═(f©┤)�����Īó▀\(y©┤n)ąąŁh(hu©ón)Š│▓╗öÓĖ─╔Ų����Ż¼═Ō┘Q(m©żo)│÷┐┌Ūķør║├ė┌ŅA(y©┤)Ų┌Ż¼Ų¾śI(y©©)░l(f©Ī)š╣ą┼ą─▓╗öÓį÷ÅŖ(qi©óng)�����Ż¼ąąśI(y©©)╔·«a(ch©Żn)▒Ż│ųŲĮĘĆ(w©¦n)Ą─┌ģä▌ė·░l(f©Ī)├„└╩�����ĪŻĄ½įŁ▓─┴ŽārĖ±┤¾Ę∙╔ŽØqī”ÖC(j©®)ąĄŲ¾śI(y©©)ą¦ęµĄ─ė░Ēæķ_╩╝’@¼F(xi©żn)�����Ż¼║Ż═Ōę▀Ūķ│ų└m(x©┤)č▌ūā╝ėäĪ┴╦═Ō┘Q(m©żo)ą╬ä▌Ą─Å═(f©┤)ļsąį����Ż¼═¼Ģrī”▒╚╗∙öĄ(sh©┤)Ą─╠¦Ė▀ī”Į±─ĻŽ┬░ļ─ĻĄ─ųĖś╦(bi©Īo)į÷ķLą╬│╔ē║┴”��Ż¼ÖC(j©®)ąĄ╣żśI(y©©)╚½─ĻŲĮĘĆ(w©¦n)▀\(y©┤n)ąą┼cĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─╚╬äš(w©┤)ę└╚╗ŲDŠ▐���ĪŻ

ę╗��Īó╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)▀\(y©┤n)ąąĖ┼ør

╩▄╔Ž─ĻĄ═╗∙öĄ(sh©┤)ę“╦žĄ─ė░Ēæ�Ż¼─Ļ│§ÖC(j©®)ąĄ╣żśI(y©©)ų„ę¬Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)Š∙▒Ē¼F(xi©żn)│÷Ė▀╦┘į÷ķLŻ¼┤╦║¾į÷╦┘│╩¼F(xi©żn)ųį┬╗ž┬õ┌ģä▌���ĪŻĮžų┴╔Ž░ļ─Ļ����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ų„ę¬Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)═¼▒╚į÷╦┘╚į╠Äė┌▌^Ė▀╦«ŲĮ�����ĪŻ

Ż©ę╗Ż®į÷╝ėųĄį÷╦┘Ė▀╬╗╗žÜw

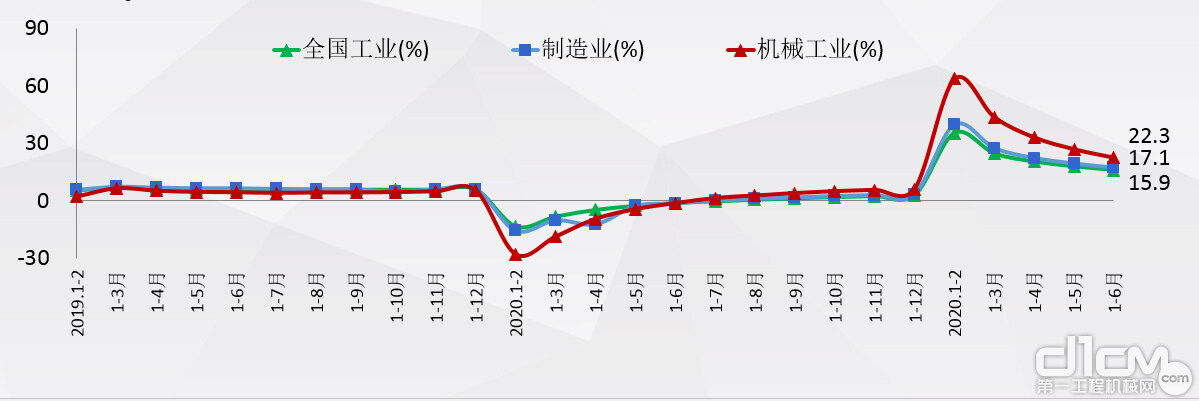

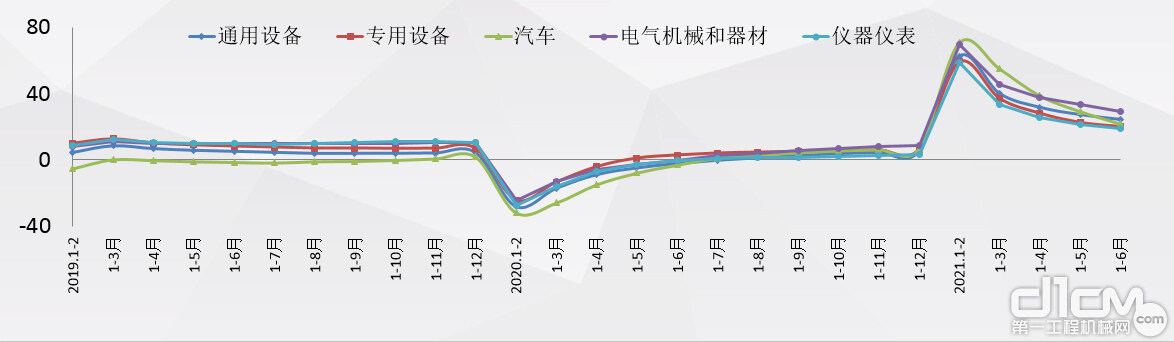

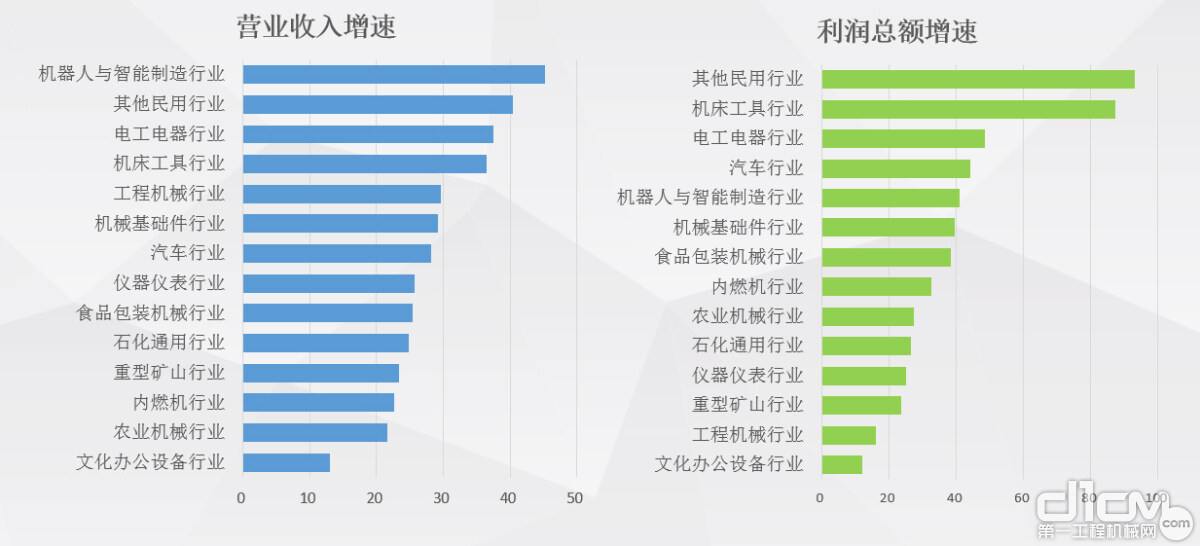

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩Š�Ż¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)į÷╝ėųĄ═¼▒╚į÷ķL22.3%Ż¼Ė▀ė┌═¼Ų┌╚½ć°╣żśI(y©©)║═ųŲįņśI(y©©)6.4║═5.2éĆ░┘Ęų³c(di©Żn)����Ż¼▒╚ę╗╝ŠČ╚╗ž┬õ21.2éĆ░┘Ęų³c(di©Żn)Ż╗ā╔─ĻŲĮŠ∙į÷╦┘9.8%��ĪŻÖC(j©®)ąĄ╣żśI(y©©)ų„ę¬╔µ╝░Ą─╬ÕéĆć°├±Įø(j©®ng)Ø·(j©¼)ąąśI(y©©)┤¾ŅÉ�Ż¼═©ė├įO(sh©©)éõųŲįņĪóīŻė├įO(sh©©)éõųŲįņ���ĪóŲ¹▄ćųŲįņ����ĪóļŖÜŌÖC(j©®)ąĄ╝░Ų„▓─ųŲįņ║═āxŲ„āx▒ĒųŲįņśI(y©©)╔Ž░ļ─Ļį÷╝ėųĄ═¼▒╚Ęųäeį÷ķL24.3%Īó20.1%����Īó21.8%Īó29.4%║═19.2%�Ż¼ā╔─ĻŲĮŠ∙į÷╦┘Š∙│¼▀^8%ĪŻ

Ż©Č■Ż®«a(ch©Żn)ŲĘ╔·«a(ch©Żn)▒Ż│ųĘĆ(w©¦n)Č©

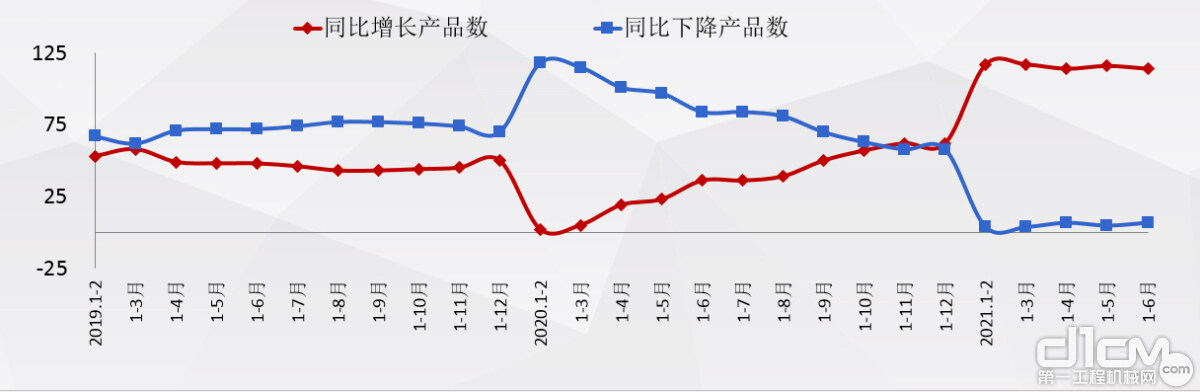

Į±─Ļ╔Ž░ļ─Ļ��Ż¼ÖC(j©®)ąĄ╣żśI(y©©)╔·«a(ch©Żn)čė└m(x©┤)┴╦╔Ž─ĻĄ─╗ž╔²ū▀ä▌�Ż¼ųž³c(di©Żn)▒O(ji©Īn)£yĄ─121ĘNų„ꬫa(ch©Żn)ŲĘ��Ż¼└█ėŗ«a(ch©Żn)┴┐═¼▒╚į÷ķLĄ─▒╚ųž▒Ż│ųį┌94%ęį╔Ž��ĪŻ6į┬─®└█ėŗ«a(ch©Żn)┴┐īŹ(sh©¬)¼F(xi©żn)į÷ķLĄ─«a(ch©Żn)ŲĘ114ĘN���Ż¼š╝▒╚94.2%��Ż╗«a(ch©Żn)┴┐═¼▒╚Ž┬ĮĄĄ─«a(ch©Żn)ŲĘ7ĘN����Ż¼š╝▒╚5.8%��ĪŻÅ─«ö(d©Īng)į┬öĄ(sh©┤)ō■(j©┤)┐┤Ż¼5����Īó6į┬å╬į┬«a(ch©Żn)┴┐īŹ(sh©¬)¼F(xi©żn)į÷ķLĄ─«a(ch©Żn)ŲĘš╝▒╚▒Ż│ųį┌╚²Ęųų«Č■ū¾ėęĪŻ

╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)ų„ꬫa(ch©Żn)ŲĘ╔·«a(ch©Żn)│╩¼F(xi©żn)ęįŽ┬╠ž³c(di©Żn)Ż║ę╗╩Ū░³čbÖC(j©®)ąĄ╔·«a(ch©Żn)═·╩ó��Ż¼░³čbīŻė├įO(sh©©)éõ��ĪóĮī┘╝»čbŽõĄ╚«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐│╔▒Čį÷ķL���ĪŻČ■╩Ū╣ż│╠ÖC(j©®)ąĄŅÉ«a(ch©Żn)ŲĘĮø(j©®ng)▀^ČÓ─Ļ┐ņ╦┘į÷ķL║¾��Ż¼«a(ch©Żn)õNį÷╦┘ų▓Į╗žÜw����Ż¼═┌Š“ÖC(j©®)���Īóčb▌dÖC(j©®)����Īó╦«─ÓīŻė├įO(sh©©)éõ�Īó▓µ▄ćĄ╚«a(ch©Żn)ŲĘį÷╦┘Ę┼ŠÅų┴30%ū¾ėęĪŻ╚²╩Ū▐r(n©«ng)śI(y©©)ÖC(j©®)ąĄ«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Øu┌ģŲĮĘĆ(w©¦n)����Ż¼į÷╦┘ėą╦∙Ę┼ŠÅ���Ż¼┤¾Īóųą�ĪóąĪą══Ž└ŁÖC(j©®)«a(ch©Żn)┴┐Ęųäeį÷ķL57.4%Īó18.5%║═27.6%����ĪŻ╦─╩ŪÖC(j©®)┤▓ŅÉ«a(ch©Żn)ŲĘ│÷¼F(xi©żn)╗ųÅ═(f©┤)ąįį÷ķLŻ¼Įī┘ŪąŽ„ÖC(j©®)┤▓���ĪóÖC(j©®)┤▓öĄ(sh©┤)┐žčbų├��ĪóĮī┘ŪąŽ„╣żŠ▀Ą╚«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐į÷╦┘│¼▀^30%Ż¼╣żśI(y©©)ÖC(j©®)Ų„╚╦į÷ķLĮ³70%���ĪŻ╬Õ╩ŪŲ¹▄ć«a(ch©Żn)õN┴┐Ęųäe×ķ1256.9╚f▌v║═1289.1╚f▌v��Ż¼═¼▒╚į÷ķL24.2%║═25.6%����Ż¼╩▄ąŠŲ¼Č╠╚▒ė░Ēæ���Ż¼5���Īó6ā╔į┬«ö(d©Īng)į┬═¼▒╚Ž┬ĮĄ���Ż¼╗ųÅ═(f©┤)ąįį÷ķLĄ─ä▌Ņ^╩▄ūĶĪŻ┴∙╩Ū▓┐Ęų▌öūāļŖįO(sh©©)éõ╔·«a(ch©Żn)ū▀╚§�����Ż¼ūāē║Ų„����ĪóļŖ┴”ļŖ╚▌Ų„Ą╚«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐═¼▒╚Ž┬ĮĄĪŻ

Ż©╚²Ż®«a(ch©Żn)─▄└¹ė├┬╩╠Äė┌▌^Ė▀╦«ŲĮ

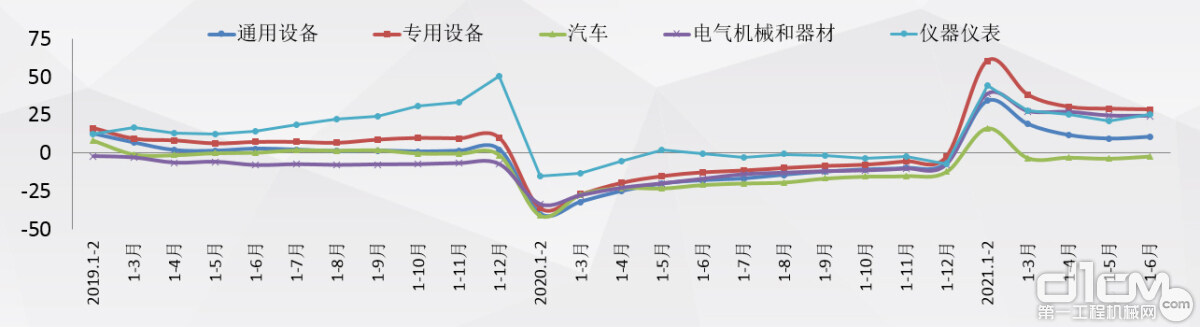

į┌╔·«a(ch©Żn)▒Ż│ųŲĮĘĆ(w©¦n)Ą─ĦäėŽ┬�Ż¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)ų„ꬹąśI(y©©)«a(ch©Żn)─▄└¹ė├╦«ŲĮ╠Äė┌Ė▀╬╗Ż¼▌^╔Ž─Ļ═¼Ų┌├„’@╠ß╔²����ĪŻ═©ė├įO(sh©©)éõųŲįņĪóīŻė├įO(sh©©)éõųŲįņ���ĪóŲ¹▄ćųŲįņ║═ļŖÜŌÖC(j©®)ąĄ╝░Ų„▓─ųŲįņśI(y©©)«a(ch©Żn)─▄└¹ė├┬╩Ęųäe×ķ80.9%��Īó81.3%����Īó76.2%║═81.4%Ż¼Ųõųą│²Ų¹▄ćųŲįņśI(y©©)═Ō��Ż¼Ųõ╦¹ąąśI(y©©)«a(ch©Żn)─▄└¹ė├┬╩Š∙Ė▀ė┌═¼Ų┌╚½ć°╣żśI(y©©)«a(ch©Żn)─▄└¹ė├┬╩ŲĮŠ∙╦«ŲĮ����ĪŻ┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼╔Ž╩÷╦─éĆąąśI(y©©)Ą─«a(ch©Żn)─▄└¹ė├┬╩Ęųäe╠ßĖ▀6.9���Īó6.6����Īó9.4║═7.7éĆ░┘Ęų³c(di©Żn)�ĪŻ

Ż©╦─Ż®ą¦ęµųĖś╦(bi©Īo)į÷╦┘╚į╠ÄĖ▀╬╗

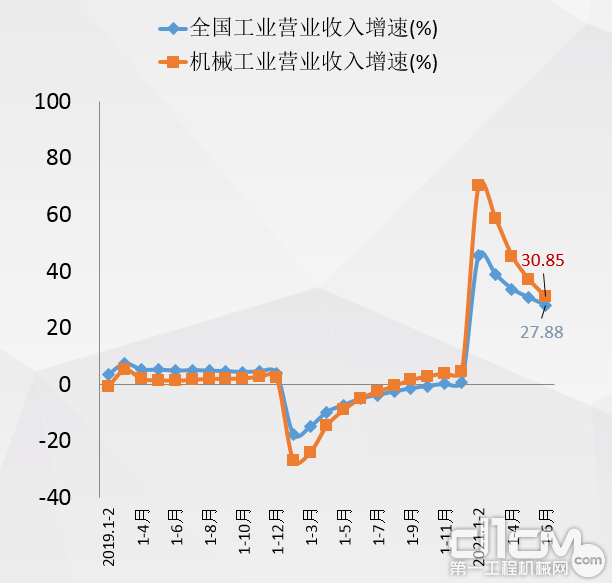

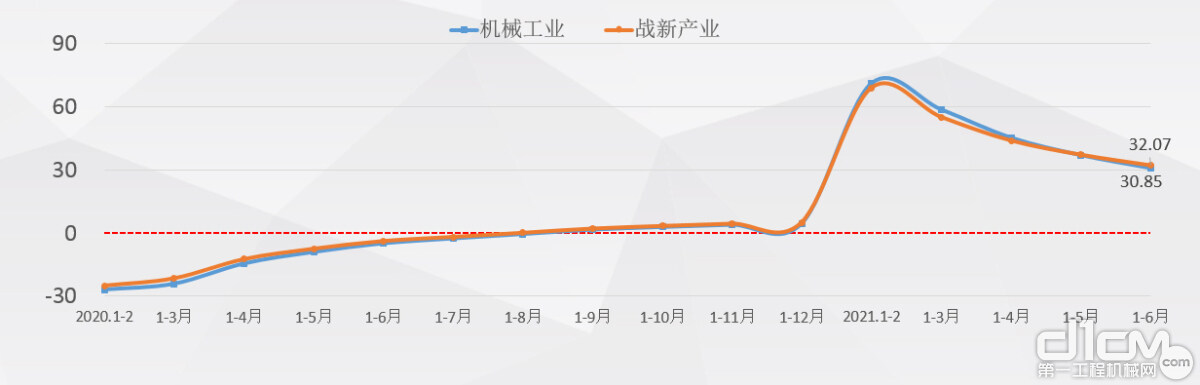

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)└█ėŗīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ12.49╚fā|į¬�Ż¼═¼▒╚į÷ķL30.85%���Ż╗īŹ(sh©¬)¼F(xi©żn)└¹ØÖ┐éŅ~8013.2ā|į¬����Ż¼═¼▒╚į÷ķL41.99%��Ż╗ā╔ĒŚ(xi©żng)ųĖś╦(bi©Īo)į÷╦┘Š∙╠Äė┌▌^Ė▀╦«ŲĮĪŻ╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)ĀIśI(y©©)╩š╚ļ└¹ØÖ┬╩×ķ6.42%����Ż¼▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀0.51éĆ░┘Ęų³c(di©Żn)ĪŻ┼c╚½ć°╣żśI(y©©)ŽÓ▒╚���Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ĀIśI(y©©)╩š╚ļį÷╦┘Ė▀2.97éĆ░┘Ęų³c(di©Żn)���Ż¼└¹ØÖ┐éŅ~į÷╦┘Ą═24.95éĆ░┘Ęų³c(di©Żn)Ż¼ĀIśI(y©©)╩š╚ļ└¹ØÖ┬╩Ą═0.69éĆ░┘Ęų³c(di©Żn)�����ĪŻļSų°╔Ž─Ļī”▒╚╗∙öĄ(sh©┤)Ą─╗ž╔²���Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ą¦ęµųĖś╦(bi©Īo)į÷╦┘│ų└m(x©┤)Ę┼ŠÅ�Ż¼┼cę╗╝ŠČ╚ŽÓ▒╚���Ż¼ĀIśI(y©©)╩š╚ļ┼c└¹ØÖ┐éŅ~Ą─į÷╦┘Ęųäe╗ž┬õ27.8║═196.18éĆ░┘Ęų³c(di©Żn)�ĪŻ

Ż©╬ÕŻ®ĘųąąśI(y©©)░l(f©Ī)š╣╚½├µŽ“║├

╔Ž░ļ─Ļ��Ż¼ÖC(j©®)ąĄ╣żśI(y©©)14éĆĘųąąśI(y©©)▀\(y©┤n)ąąū▀ä▌╚½├µŽ“║├����Ż¼ĀIśI(y©©)╩š╚ļ═¼▒╚Š∙īŹ(sh©¬)¼F(xi©żn)│¼▀^10%Ą─į÷ķL����Ż¼ŲõųąÖC(j©®)Ų„╚╦┼cųŪ─▄ųŲįņ���ĪóŲõ╦¹├±ė├ÖC(j©®)ąĄ�ĪóļŖ╣żļŖŲ„║═ÖC(j©®)┤▓╣żŠ▀ąąśI(y©©)į÷╦┘│¼▀^30%�����Ż╗└¹ØÖ┐éŅ~Š∙īŹ(sh©¬)¼F(xi©żn)│¼▀^10%Ą─į÷ķL�����Ż¼ŲõųąŲõ╦¹├±ė├ÖC(j©®)ąĄąąśI(y©©)į÷╦┘│¼▀^90%�����ĪóÖC(j©®)┤▓╣żŠ▀ąąśI(y©©)į÷╦┘│¼▀^85%����Ż¼╬╗ŠėŪ░ā╔╬╗�Ż¼ļŖ╣żļŖŲ„���ĪóÖC(j©®)Ų„╚╦┼cųŪ─▄ųŲįņ║═Ų¹▄ćąąśI(y©©)└¹ØÖį÷╦┘ę▓│¼▀^40%ĪŻ

Ż©┴∙Ż®╣╠Č©┘Y«a(ch©Żn)═Č┘Y╠Äė┌╗ųÅ═(f©┤)Ų┌

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩Š��Ż¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)ų„ę¬╔µ╝░Ą─ć°├±Įø(j©®ng)Ø·(j©¼)ąąśI(y©©)┤¾ŅÉųą═©ė├įO(sh©©)éõųŲįņ��ĪóīŻė├įO(sh©©)éõųŲįņ�����ĪóļŖÜŌÖC(j©®)ąĄ╝░Ų„▓─ųŲįņ║═āxŲ„āx▒ĒųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Y═¼▒╚Ęųäeį÷ķL10.6%����Īó28.5%���Īó24.2%║═25.1%���Ż¼Ų¹▄ćųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Y═¼▒╚Ž┬ĮĄ2.3%��ĪŻ┼c2019─Ļ▒╚�Ż¼═©ė├įO(sh©©)éõųŲįņ║═Ų¹▄ćųŲįņśI(y©©)═Č┘Y╚į×ķžō(f©┤)į÷ķL��Ż¼ĮĄĘ∙Ęųäe×ķ9.3%║═22.7%Ż╗īŻė├įO(sh©©)éõųŲįņ����ĪóļŖÜŌÖC(j©®)ąĄ╝░Ų„▓─ųŲįņ║═āxŲ„āx▒ĒųŲįņśI(y©©)═Č┘YĘųäeį÷ķL12.2%Īó3%║═24.5%���Ī�����Ż┐é¾wČ°čį����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Y╚į╚╗Ų½╚§�Ż¼┘YĮ▓╗ūŃ╩ŪĮ³Ų┌ųŲ╝sŲ¾śI(y©©)═Č┘YĄ─ų„ę¬ę“╦žĪŻ

Č■��Īó╔Ž░ļ─ĻąąśI(y©©)▀\(y©┤n)ąąųąĄ─┴┴³c(di©Żn)

Ż©ę╗Ż®äō(chu©żng)ą┬“ī(q©▒)äė���Ż¼æ(zh©żn)ą┬«a(ch©Żn)śI(y©©)ų¦ō╬ąąśI(y©©)░l(f©Ī)š╣

╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)æ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)ŽÓĻP(gu©Īn)ąąśI(y©©)└█ėŗīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ9.49╚fā|į¬����Ż¼═¼▒╚į÷ķL32.07%�����Ż¼į÷╦┘▒╚ÖC(j©®)ąĄ╣żśI(y©©)ŲĮŠ∙╦«ŲĮĖ▀1.22éĆ░┘Ęų³c(di©Żn)����Ż╗īŹ(sh©¬)¼F(xi©żn)└¹ØÖ┐éŅ~5968.41ā|į¬Ż¼═¼▒╚į÷ķL45.07%����Ż¼į÷╦┘▒╚ÖC(j©®)ąĄ╣żśI(y©©)ŲĮŠ∙╦«ŲĮĖ▀3.08éĆ░┘Ęų³c(di©Żn)ĪŻÅ─▒╚ųž┐┤���Ż¼╔Ž░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)æ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)į┌ĀIśI(y©©)╩š╚ļųąĄ─▒╚ųž×ķ75.98%��Ż¼▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀1.58éĆ░┘Ęų³c(di©Żn)����Ż╗└¹ØÖ┐éŅ~Ą─▒╚ųž×ķ74.48%�Ż¼▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀0.88éĆ░┘Ęų³c(di©Żn)ĪŻæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)ę└╚╗ę²ŅI(l©½ng)┼cĦäėų°ÖC(j©®)ąĄąąśI(y©©)Ą─╗ųÅ═(f©┤)┼c░l(f©Ī)š╣�����ĪŻ

Ż©Č■Ż®ōīūźŽ╚ÖC(j©®)��Ż¼▀M(j©¼n)│÷┐┌┘Q(m©żo)ęū│¼ŅA(y©┤)Ų┌

Ą├ęµė┌ć°ā╚(n©©i)ę▀ŪķĄ─ėąą¦Ę└┐ž║═╔·«a(ch©Żn)ų╚ą“Ą─┐ņ╦┘╗ųÅ═(f©┤)�����Ż¼ÖC(j©®)ąĄŲ¾śI(y©©)ų„äėū„×ķ��Īóōīūźć°ļH╩ął÷Ž╚ÖC(j©®)��ĪŻ╔Ž░ļ─Ļ╬ęć°ÖC(j©®)ąĄ╣żśI(y©©)└█ėŗīŹ(sh©¬)¼F(xi©żn)▀M(j©¼n)│÷┐┌┐éŅ~4917.2ā|├└į¬��Ż¼═¼▒╚į÷ķL36%��ĪŻŲõųą│÷┐┌┐éŅ~3116.6ā|├└į¬����Ż¼═¼▒╚į÷ķL40.3%��Ż¼▀M(j©¼n)┐┌┐éŅ~1800.6ā|├└į¬�Ż¼═¼▒╚į÷ķL29.2%Ż¼īŹ(sh©¬)¼F(xi©żn)┘Q(m©żo)ęūĒś▓Ņ1316ā|├└į¬��Ż¼Š∙äō(chu©żng)═¼Ų┌Üv╩Ęą┬Ė▀��ĪŻÅ─Š▀¾w«a(ch©Żn)ŲĘ┐┤Ż¼Ų¹▄ć┴Ń┼õ╝■����ĪóĄ═ē║ļŖÜŌįO(sh©©)éõĄ╚ÖC(j©®)ąĄ╣żśI(y©©)é„Įy(t©»ng)ā×(y©Łu)ä▌«a(ch©Żn)ŲĘ│÷┐┌’@ų°į÷ķLĪŻ╔Ž░ļ─Ļ��Ż¼Ų¹▄ć┴Ń┼õ╝■│÷┐┌ĮŅ~×ķ237ā|├└į¬����Ż¼═¼▒╚į÷ķL57.35%�����Ż╗Ą═ē║ķ_ĻP(gu©Īn)╝░┐žųŲčbų├│÷┐┌ĮŅ~149.36ā|├└į¬�����Ż¼į÷ķL39.53%��Ż╗ąŅļŖ│ž│÷┐┌ĮŅ~131.13ā|├└į¬�Ż¼į÷ķL71.9%ĪŻ┤╦═Ō��Ż¼Ų¹▄ćš¹▄ć│÷┐┌▒Ē¼F(xi©żn)═╗│÷����Ż¼╔Ž░ļ─Ļ│÷┐┌┴┐│¼▀^88╚f┼_�Ż¼═¼▒╚į÷ķL108.49%����ĪŻ▀Ćėą▓┐ĘųŲ¾śI(y©©)▓╔╚ĪČÓĘNĘĮ╩ĮŻ¼ĘeśOķ_═žć°ļH╩ął÷�Ż¼╚ń╔Į║ėųŪ─▄ķ_░l(f©Ī)Ą─ą┬ą═╠¢ųŪ─▄ĄVė├┐©▄ć│╔╣”┤“ķ_ėĪ─ß╩ął÷Ż¼Ä¦äėŲ¾śI(y©©)ųŪ─▄įO(sh©©)éõ│÷┐┌┐éŅ~į÷ķL│¼▀^90%���Ż╗ųą┬ō(li©ón)ųž┐Ų×ķė├æ¶╠ß╣®«a(ch©Żn)ŲĘ▀xą═���Īó▀\(y©┤n)▌öĪóŪÕĻP(gu©Īn)�ĪóĄ┌╚²ĘĮÖz“×(y©żn)Īó▓┘ū„┼Óė¢(x©┤n)Ą╚╚½┴„│╠“ę╗šŠ╩Į”Ę■äš(w©┤)�Ż¼╔Ž░ļ─Ļ╦■ÖC(j©®)į┌ĘŲ┬╔┘e╩ął÷š╝ėą┬╩┤¾Ę∙▄S╔²ĪŻ

Ż©╚²Ż®“ļp╠╝”─┐ś╦(bi©Īo)ę²ŅI(l©½ng)«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ą═

ęį“╠╝▀_(d©ó)ĘÕ���Īó╠╝ųą║═”─┐ś╦(bi©Īo)×ķĀ┐ę²Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ĘeśOš{(di©żo)š¹����Ż¼ų·┴”─▄į┤Ž¹┘M(f©©i)ūāĖ’��ĪŻ╔Ž░ļ─Ļ��Ż¼╬ęć°ą┬─▄į┤Ų¹▄ć«a(ch©Żn)õNĘųäe═Ļ│╔121.5╚f▌v║═120.1╚f▌v�����Ż¼═¼▒╚Š∙į÷ķL2▒Č���Ż╗└█ėŗõN┴┐ęč┼c2019─Ļ╚½─Ļ│ųŲĮ�Ż╗ą┬─▄į┤Ų¹▄ćõN┴┐š╝▒╚ė╔Į±─Ļ─Ļ│§Ą─5.4%╠ßĖ▀ų┴╔Ž░ļ─ĻĄ─9.4%ĪŻ░l(f©Ī)ļŖįO(sh©©)éõ└█ėŗ╔·«a(ch©Żn)6172.33╚fŪ¦═▀�����Ż¼ŲõųąŪÕØŹ─▄į┤╦«ļŖ║═’L(f©źng)ļŖÖC(j©®)ĮM║Žėŗ╔·«a(ch©Żn)3367.06╚fŪ¦═▀�����Ż¼š╝▒╚54.55%���Ż¼│¼▀^░ļöĄ(sh©┤)���Ż¼▒╚ųž▌^╔Ž─Ļ╠ßĖ▀5.21éĆ░┘Ęų³c(di©Żn)��ĪŻ═¼ĢrÖC(j©®)ąĄŲ¾śI(y©©)ĘeśOį┌“ļp╠╝”ą┬╩ął÷ųą═┌Š“ÖC(j©®)ė÷��Ż¼╔Ņ╗»┼cĖ▀▌d─▄ąąśI(y©©)Ą─╚┌║Ž░l(f©Ī)š╣�Ż¼╚ń╔Ž║ŻļŖÜŌ╝»łF(tu©ón)┼c▒Šõō╝»łF(tu©ón)åóäė╚½├µæ(zh©żn)┬į║Žū„���Ż¼ų·┴”┤“įņŠG╔½ųŪ╗█ØŹā¶õōÅS��ĪŻ

Ż©╦─Ż®ūįų„äō(chu©żng)ą┬���Ż¼ųž┤¾čbéõčąųŲ╚ĪĄ├ą┬▀M(j©¼n)š╣

ÖC(j©®)ąĄ╣żśI(y©©)łį│ųūįų„äō(chu©żng)ą┬Ą─░l(f©Ī)š╣└Ē─ŅŻ¼ųž┤¾čbéõčąųŲ▓╗öÓ╚ĪĄ├ą┬▀M(j©¼n)š╣���ĪŻ╣■Ā¢×IļŖÜŌ╝»łF(tu©ón)║═¢|ĘĮļŖÜŌ╝»łF(tu©ón)ģó┼cĮ©įO(sh©©)Ą─«ö(d©Īng)Į±╩└Įńį┌Į©ęÄ(gu©®)─ŻūŅ┤¾��Īó╝╝ąg(sh©┤)ļyČ╚ūŅĖ▀Ą─╦«ļŖ╣ż│╠——Į╔│ĮŁ░ū·Q×®╦«ļŖšŠ�����Ż¼╩ū┼·░┘╚fŪ¦═▀╦«▌å░l(f©Ī)ļŖÖC(j©®)ĮM░▓╚½£╩(zh©│n)³c(di©Żn)═Č«a(ch©Żn)░l(f©Ī)ļŖ�����Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦╬ęć°Ė▀Č╦čbéõųŲįņĄ─ųž┤¾═╗ŲŲ��ĪŻ¢|ĘĮļŖÜŌūįų„čą░l(f©Ī)Ą─ć°ā╚(n©©i)╩ū┼_F╝ē50MWųžą═╚╝?x©¼)Ō▌åÖC(j©®)Ēś└¹īŹ(sh©¬)¼F(xi©żn)ØMžō(f©┤)║╔ĘĆ(w©¦n)Č©▀\(y©┤n)ąą����Ż¼ś╦(bi©Īo)ųŠų°╬ęć°ūįų„╚╝ÖC(j©®)«a(ch©Żn)śI(y©©)╚ĪĄ├ųž┤¾═╗ŲŲĪŻųąć°┤¼▓░╝»łF(tu©ón)Ą┌Ų▀®¢╚²čąŠ┐╦∙�Īóć°╝ę╩»ė═╠ņ╚╗ÜŌ╣▄ŠW(w©Żng)╝»łF(tu©ón)╬„ÜŌ¢|▌öĘų╣½╦ŠĪó╣■ļŖ╝»łF(tu©ón)╣■Ā¢×IŲ¹▌åÖC(j©®)ÅS��Īó╔“Ļ¢╣─’L(f©źng)ÖC(j©®)╝»łF(tu©ón)Ą╚å╬╬╗┬ō(li©ón)║ŽčąųŲĄ─╩ū┼_╠ū╠ņ╚╗ÜŌķL▌ö╣▄Ą└ć°«a(ch©Żn)30MW╝ē╚╝“ī(q©▒)ē║┐sÖC(j©®)ĮM═©▀^“×(y©żn)╩š����Ż¼╩Ū╬ęć°─▄į┤čbéõŅI(l©½ng)ė“Ą─ėųę╗ųž┤¾▀M(j©¼n)š╣ĪŻ

Ż©╬ÕŻ®öĄ(sh©┤)ūų╗»ųŪ─▄╗»┘xėĶ░l(f©Ī)š╣ą┬äė─▄

ė╔ė┌öĄ(sh©┤)ūų╗»�ĪóųŪ─▄╗»╝╝ąg(sh©┤)Ą─┘x─▄����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)×ķć°├±Įø(j©®ng)Ø·(j©¼)Ė„ąąśI(y©©)╠ß╣®čbéõĄ──▄┴”│ų└m(x©┤)╠ß╔²Ż¼═¼Ģrę▓×ķūį╔Ē½@Ą├░l(f©Ī)š╣ą┬äė─▄�ĪŻąņ╣ż╝»łF(tu©ón)¤o╚╦╝»╚║Ą└┬ĘÖC(j©®)ąĄ│╔╣”æ¬(y©®ng)ė├ė┌ą┬Į«╩ūŚl╔│─«Ė▀╦┘╣½┬ĘS21░óקĖ▀╦┘Ą─┤¾├µĘe×rŪÓöéõü?zh©żn)„śI(y©©)Ż¼┐╦Ę■śOČ╦ū„śI(y©©)Śl╝■�Īó╠ßĖ▀Ą└┬ĘĮ©įO(sh©©)╦┘Č╚ĪŻą┬╦╔╣½╦Šģó┼cčą░l(f©Ī)Ą─ųŪ─▄ŪÕ╬█ÖC(j©®)Ų„╚╦│╔╣”æ¬(y©®ng)ė├ė┌Ėų▐ē╬╦«ļŖšŠ�Ż¼ŅŹĖ▓é„Įy(t©»ng)Ą─╚╦┴”░ļÖC(j©®)ąĄ╗»ŪÕŲ»─Ż╩Į����ĪŻ×H▓±└ū╬ųųž╣ż╔·«a(ch©Żn)Ą─¤o╚╦ąĪ¹£?zh©│n)šĖŅÖC(j©®)┼c¤o╚╦═Ž└ŁÖC(j©®)ĮM│╔¤o╚╦±{±é╩š½@ŽĄĮy(t©»ng)���Ż¼═©▀^╩ųÖC(j©®)┐žųŲīŹ(sh©¬)¼F(xi©żn)ąĪ¹£?zh©│n)š½@┼c╠’ķg▐D(zhu©Żn)▀\(y©┤n)Ą─ļpÖC(j©®)ģf(xi©”)═¼ū„śI(y©©)����Ż¼╠ßĖ▀╩š½@ą¦┬╩�ĪŻ╔Ž║ŻļŖÜŌ╝»łF(tu©ón)ģóĮ©Ą─╚½ć°╩ūŚlųą▀\(y©┤n)┴┐öĄ(sh©┤)ūų▄ēĄ└┼RĖ█ą┬Ų¼ģ^(q©▒)1╠¢ŠĆ╚½ŠĆķ_═©▀\(y©┤n)ĀIĪŻįōŠĆ┬ĘęįöĄ(sh©┤)ūų╗»┤┼ś╦(bi©Īo)║××ķ╠ōöM▄ēĄ└��Īóęį─z▌åļŖ▄ć×ķ▄ć▌v▌d¾w�����Ż¼ĮY(ji©”)║Žūįäė±{±é╝╝ąg(sh©┤)�Ż¼Š▀ėą═Č┘YąĪĪóĮ©įO(sh©©)ų▄Ų┌Č╠��Īóņ`╗ŅąįĖ▀��Īó▀\(y©┤n)─▄┤¾�Īó┐╔┐┐ąįĖ▀Ą╚╠ž³c(di©Żn)ĪŻ

Ż©┴∙Ż®«a(ch©Żn)Į╠╚┌║ŽŻ¼ų·┴”╚╦▓┼┼ÓB(y©Żng)

×ķĖ─╔Ų«ö(d©Īng)Ū░ąąśI(y©©)├µ┼RĄ─īŻśI(y©©)╝╝ąg(sh©┤)╚╦▓┼┼cĖ▀Č╦╚╦▓┼ģTĘ”Ą─å¢Ņ}�Ż¼ąąśI(y©©)ģf(xi©”)Ģ■┼cÖC(j©®)ąĄŲ¾śI(y©©)ĘeśOĮM┐Ś▓óģó┼c«a(ch©Żn)Į╠╚┌║Ž╣żū„Ż¼┤┘▀M(j©¼n)Į╠ė²µ£����Īó╚╦▓┼µ£┼c«a(ch©Żn)śI(y©©)µ£Ą─╔ŅČ╚╚┌║ŽĪŻĮ±─ĻęįüĒ��Ż¼ŅC▓╝┴╦ĪČÖC(j©®)ąĄ╣żśI(y©©)“╩«╦─╬Õ”╚╦▓┼┼ÓB(y©Żng)ęÄ(gu©®)äØĪĘ��Ż¼┼e▐k┴╦╝▒ąĶŠo╚▒╚╦▓┼Ė▀╝ēčąą▐░Ó�����Ż¼┼cš■Ė«▓┐ķT┬ō(li©ón)║Žķ_š╣┴╦ÖC(j©®)ąĄ╣żśI(y©©)╝╝ąg(sh©┤)╝╝─▄┤¾┘É���Ż¼ĮM┐Ś┴╦ÖC(j©®)ąĄ╣żśI(y©©)ę╗ŠĆ╣ż╚╦┐ŲīW(xu©”)╝╝ąg(sh©┤)¬äįu▀x�����Ż¼ķ_š╣┴╦┬ÜśI(y©©)╝╝─▄Ą╚╝ēįuārĄ╚╣żū„ĪŻ─┐Ū░���Ż¼ąąśI(y©©)ęčĮMĮ©40ČÓéĆ«a(ch©Żn)Į╠╚┌║Ž��ĪóąŻŲ¾║Žū„╝»łF(tu©ón)����Ż¼×ķ┤┘▀M(j©¼n)╚╦▓┼┼ÓB(y©Żng)░l(f©Ī)ō]┴╦ĘeśOū„ė├ĪŻ

╚²����ĪóąąśI(y©©)▀\(y©┤n)ąąųą├µ┼RĄ─└¦ļy┼cå¢Ņ}

Ż©ę╗Ż®įŁ▓─┴ŽārĖ±│ų└m(x©┤)Ė▀╬╗ĪóąąśI(y©©)│╔▒Šē║┴”╔Ž╔²

Į±─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)õō▓─�Īóėą╔½Įī┘Ą╚┤¾ū┌╔╠ŲĘārĖ±│ų└m(x©┤)┤¾Ę∙╔ŽØqĪŻć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩Š�����Ż¼6į┬╣żśI(y©©)╔·«a(ch©Żn)š▀┘Å▀M(j©¼n)ārĖ±ųĖöĄ(sh©┤)═¼▒╚į÷ķL13.1%��Ż¼Ųõųą║┌╔½Įī┘▓─┴ŽŅÉ��Īóėą╔½Įī┘▓─┴ŽŅÉ╝░ļŖŠĆŅÉĘųäeį÷ķL27.7%║═26.8%����Ż¼╔ŽØq├„’@Ż¼ų┬╩╣ÖC(j©®)ąĄ╣żśI(y©©)įŁ▓─┴Ž▓╔┘ÅārĖ±Ųš▒ķ╠ßĖ▀�����Ż¼Ų¾śI(y©©)│╔▒Šē║┴”╝ė┤¾ĪŻÖC(j©®)ąĄ╣żśI(y©©)ųž³c(di©Żn)┬ō(li©ón)ŽĄŲ¾śI(y©©)īŻĒŚ(xi©żng)š{(di©żo)▓ķ’@╩Š��Ż¼95%Ą─▒╗š{(di©żo)▓ķŲ¾śI(y©©)Ę┤ė│Į±─ĻęįüĒįŁ▓─┴Ž▓╔┘ÅārĖ±│÷¼F(xi©żn)╔ŽØq�Ż¼91%Ą─▒╗š{(di©żo)▓ķŲ¾śI(y©©)Ę┤ė│Į±─ĻęįüĒ┴Ń┼õ╝■▓╔┘ÅĄ─ārĖ±╔ŽØqĪŻ

Ż©Č■Ż®«a(ch©Żn)ŲĘārĖ±╠ÄĄ═╬╗�Īóą¦ęµųĖś╦(bi©Īo)│÷¼F(xi©żn)Ž┬ĮĄ

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌įŁ▓─┴Ž│ų└m(x©┤)�Īó┤¾Ę∙Īó┐ņ╦┘╔ŽØqĄ─▒│Š░Ž┬�����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)«a(ch©Żn)ŲĘ│÷ÅSārĖ±ØqĘ∙╬ó╚§ŪęŽÓī”£■║¾���ĪŻĮ±─ĻŪ░╚²éĆį┬����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)│÷ÅSārĖ±ųĖöĄ(sh©┤)Ęųäe×ķ99.2����Īó99.1║═99.5Ż¼╚į╠Äė┌═¼▒╚Ž┬ĮĄĄ─ĀŅæB(t©żi)���ĪŻų▒ų┴4į┬ÖC(j©®)ąĄ╣żśI(y©©)│÷ÅSārĖ±ųĖöĄ(sh©┤)═¼▒╚▓┼ė╔žō(f©┤)▐D(zhu©Żn)š²��Ż¼6į┬Ę▌į÷Ę∙╔²ų┴1.1%��Ż¼Ą½▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌═¼Ų┌įŁ▓─┴Ž┘Å▀M(j©¼n)ārĖ±ųĖöĄ(sh©┤)║═įŁ▓─┴ŽąąśI(y©©)│÷ÅSārĖ±ųĖöĄ(sh©┤)│¼▀^26%Ą─į÷Ę∙�ĪŻ

įŁ▓─┴Ž▓╔┘ÅārĖ±┼c«a(ch©Żn)ŲĘõN╩█ārĖ±ūā╗»Ą─▓Ņ«É�Ż¼ęčĮø(j©®ng)ė░Ēæ┴╦ÖC(j©®)ąĄąąśI(y©©)Ą─└¹ØÖĪŻå╬į┬öĄ(sh©┤)ō■(j©┤)’@╩Š�����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)└¹ØÖ┐éŅ~į÷╦┘┤¾Ę∙╗ž┬õ�����Ż¼3į┬į÷╦┘×ķ94.1%��Ż¼4į┬╗ž┬õų┴3.7%���Ż¼5į┬×ķ1.99%����Ż¼6į┬į÷╦┘ė╔š²▐D(zhu©Żn)žō(f©┤)����Ż¼═¼▒╚Ž┬ĮĄ9.84%��ĪŻ

Ż©╚²Ż®┘~┐Ņ╗ž╩šļy����ĪóąąśI(y©©)┘YĮų▄▐D(zhu©Żn)┬╩Ą═

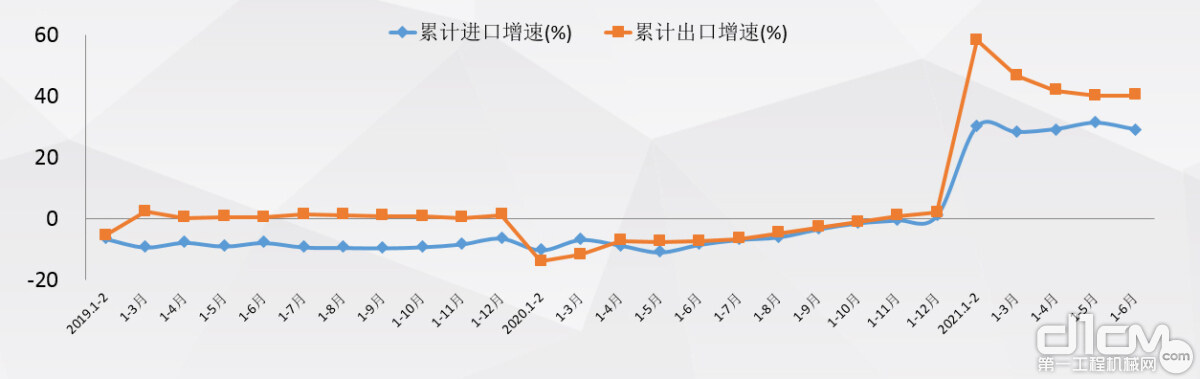

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩Š����Ż¼6į┬─®ÖC(j©®)ąĄ╣żśI(y©©)æ¬(y©®ng)╩š┘~┐Ņ┐éŅ~×ķ5.52╚fā|į¬Ż¼═¼▒╚į÷ķL9.72%����Ż¼š╝╚½ć°╣żśI(y©©)æ¬(y©®ng)╩š┘~┐Ņ┐éŅ~Ą─Į³╚²Ęųų«ę╗ĪŻīŻĒŚ(xi©żng)š{(di©żo)▓ķĮY(ji©”)╣¹’@╩Š����Ż¼╔Ž░ļ─Ļ┴∙│╔Ą─▒╗š{(di©żo)▓ķŲ¾śI(y©©)æ¬(y©®ng)╩š┘~┐Ņ═¼▒╚į÷ķLŻ¼24%Ą─Ų¾śI(y©©)į÷Ę∙│¼▀^10%����Ż╗│¼▀^┴∙│╔Ą─▒╗š{(di©żo)▓ķŲ¾śI(y©©)æ¬(y©®ng)╩šŲ▒ō■(j©┤)═¼▒╚į÷ķLŻ¼23%Ą─Ų¾śI(y©©)į÷Ę∙│¼▀^10%����ĪŻŲ¾śI(y©©)Ę┤ė│╩╣ė├Ų▒ō■(j©┤)ĮY(ji©”)╦ŃĄ─┐═æ¶├„’@į÷ČÓŻ¼ī¦(d©Żo)ų┬ūį╔Ē┘YĮų▄▐D(zhu©Żn)ē║┴”╝ė┤¾���ĪŻ6į┬─®����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)┴„äė┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩×ķ1.45┤╬��Ż¼▒╚═¼Ų┌╚½ć°╣żśI(y©©)Ą═0.36┤╬��ĪŻ

╦─����ĪóÖC(j©®)ąĄ╣żśI(y©©)╚½─Ļ▀\(y©┤n)ąąū▀ä▌ŅA(y©┤)┼ą

╔Ž░ļ─ĻŻ¼╬ęć°Įy(t©»ng)╗Ię▀ŪķĘ└┐ž║═Įø(j©®ng)Ø·(j©¼)╔ńĢ■░l(f©Ī)š╣Ą─│╔╣¹Ą├ĄĮ┴╦ņ¢╣╠║══žš╣����Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ę▓│╩¼F(xi©żn)│÷ŲĮĘĆ(w©¦n)░l(f©Ī)š╣Ą─▀\(y©┤n)ąąæB(t©żi)ä▌ĪŻš╣═¹Ž┬░ļ─Ļ���Ż¼└¹║├ė┌ÖC(j©®)ąĄ╣żśI(y©©)▀\(y©┤n)ąą┼c░l(f©Ī)š╣Ą─ę“╦žį┌Ęe└█┼cßīĘ┼�ĪŻę╗╩ŪĮø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ė─╔ŲĦäė╩ął÷ąĶŪ¾öU(ku©░)Åł��ĪŻį┌ć°├±Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĘĆ(w©¦n)ųą╝ė╣╠�����ĪóĘĆ(w©¦n)ųąŽ“║├Ą─▒│Š░Ž┬Ż¼ÖC(j©®)ąĄ╣żśI(y©©)ė├æ¶ąąśI(y©©)▐D(zhu©Żn)ą═╔²╝ē�����ĪóöU(ku©░)┤¾╔·«a(ch©Żn)Ą─ęŌįĖ’@ų°╠ß╔²���Ż¼╔Ž░ļ─ĻųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷ķL19.2%����Ż¼└¹║├ė┌ÖC(j©®)ąĄ╣żśI(y©©)╔·«a(ch©Żn)Č╦Ą─ŲĮĘĆ(w©¦n)▀\(y©┤n)ąą�ĪŻČ■╩ŪĘĆ(w©¦n)Č©Ą─š■▓▀Łh(hu©ón)Š│┼cŠ½£╩(zh©│n)Ą─š{(di©żo)┐ž┤ļ╩®╠ßš±Ų¾śI(y©©)ą┼ą─ĪŻŪ░Ų┌ć°╝ę│÷┼_Ą─Ę÷│ųš■▓▀└¹║├ą¦æ¬(y©®ng)│ų└m(x©┤)’@¼F(xi©żn)�Ż¼╔Ž░ļ─Ļ│÷┼_Ą─ę╗┼·Š½£╩(zh©│n)š{(di©żo)┐žš■▓▀Š█Į╣ųąąĪŲ¾śI(y©©)Īó└¦ļyŲ¾śI(y©©)�����Ż¼╝ė┤¾Ų¾śI(y©©)╝é└¦Ą─┴”Č╚�Ż¼śŗ(g©░u)Į©š■▓▀║Ž┴”Ż¼╠ßš±Ų¾śI(y©©)░l(f©Ī)š╣ą┼ą─����ĪŻ╚²╩Ūę▀ŪķĘ└┐ž│ŻæB(t©żi)╗»▒│Š░Ž┬öĄ(sh©┤)ūų╗»ųŪ─▄╗»░l(f©Ī)š╣╠ß╦┘ĪŻ╚½Ū“ę▀ŪķĘ└┐žą╬ä▌Å═(f©┤)ļsČÓūāŻ¼╔Ņ┐╠ė░Ēæ╣żśI(y©©)╝╝ąg(sh©┤)░l(f©Ī)š╣┌ģä▌���ĪŻÖC(j©®)ąĄ╣żśI(y©©)ė├æ¶ąąśI(y©©)ī”öĄ(sh©┤)ūų╗»Ė─įņ��ĪóųŪ─▄ųŲįņĄ─ąĶŪ¾╝żį÷�ĪŻ═Ō▓┐ąĶŪ¾Ą─╠ß╔²┼cÖC(j©®)ąĄ╣żśI(y©©)▐D(zhu©Żn)ą═░l(f©Ī)š╣Ą─ā╚(n©©i)╔·äė┴”ŽÓĮY(ji©”)║Ž�����Ż¼═ŲäėÖC(j©®)ąĄ╣żśI(y©©)█`ąąĖ▀┘|(zh©¼)┴┐░l(f©Ī)š╣æ(zh©żn)┬į�ĪŻ

Ą½╩Ūæ¬(y©®ng)įō┐┤ĄĮ�����Ż¼Ž┬░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)īŹ(sh©¬)¼F(xi©żn)ŲĮĘĆ(w©¦n)▀\(y©┤n)ąąē║┴”ėą╦∙į÷╝ė���ĪŻĮ³Ų┌ąąśI(y©©)▀\(y©┤n)ąąųą┤µį┌Ą─▓╗ĘĆ(w©¦n)Č©��Īó▓╗┤_Č©ę“╦ž����Ż¼ąĶę¬├▄ŪąĻP(gu©Īn)ūó��ĪŻę╗╩Ū▓┐Ęų«a(ch©Żn)ŲĘ╔·«a(ch©Żn)│÷¼F(xi©żn)Ė▀╬╗╗ž┬õ█EŽ¾ĪŻ6į┬«ö(d©Īng)į┬���Ż¼═┌Š“ÖC(j©®)«a(ch©Żn)┴┐×ķ2.7╚f┼_��Ż¼═¼▒╚Ž┬ĮĄ25.65%�Ż╗Ų¹▄ć╔·«a(ch©Żn)═Ļ│╔194.3╚f▌v�����Ż¼═¼▒╚Ž┬ĮĄ16.5%��Ż╗┤¾ųąą══Ž└ŁÖC(j©®)����Īó▐r(n©«ng)«a(ch©Żn)ŲĘ│§╝ė╣żÖC(j©®)ąĄĪó╬█╚ŠĘ└ų╬įO(sh©©)éõĄ╚«a(ch©Żn)ŲĘ«ö(d©Īng)į┬«a(ch©Żn)┴┐═¼▒╚ę▓│÷¼F(xi©żn)Ž┬ĮĄ��ĪŻČ■╩Ūī”═Ō┘Q(m©żo)ęū╩ął÷┤µį┌▓╗┤_Č©ąį�ĪŻųž³c(di©Żn)┬ō(li©ón)ŽĄŲ¾śI(y©©)īŻĒŚ(xi©żng)š{(di©żo)▓ķ’@╩ŠŻ¼║Ż═Ō╩ął÷Įė└m(x©┤)ėåå╬ē║┴”▌^┤¾��Ż¼╦─│╔Ų¾śI(y©©)į┌╩ųėåå╬┐╔ØMūŃ╚²╝ŠČ╚╔·«a(ch©Żn)����Ż¼Ųõųąā╔│╔Ų¾śI(y©©)į┌╩ųėåå╬┐╔ØMūŃ╚½─Ļ╔·«a(ch©Żn)ĪŻ╝ėų«ę▀Ūķ▓©äėī”ĒŚ(xi©żng)─┐┬─╝s┼c«a(ch©Żn)│╔ŲĘ╠ßžøĄ─ė░ĒæŻ¼ęį╝░ģR┬╩╔Ž╔²Ą─ė░Ēæ���Ż¼Ž┬░ļ─ĻÖC(j©®)ąĄ╣żśI(y©©)═Ō┘Q(m©żo)│÷┐┌ą╬ä▌┤µį┌▓╗┤_Č©ąį����ĪŻ╚²╩ŪįŁ▓─┴ŽārĖ±╚į╠ÄĖ▀╬╗���ĪŻĮ³Ų┌õō▓─║═ėą╔½Įī┘Ą╚┤¾ū┌╔╠ŲĘārĖ±┐ņ╦┘╔ŽØq┌ģä▌ļmėą╦∙ęųųŲ�Ż¼Ą½ārĖ±╚įį┌Ė▀╬╗š╩Ä�����Ż¼ī”ÖC(j©®)ąĄąąśI(y©©)ą¦ęµĄ─ė░Ēæį┌čė└m(x©┤)�����ĪŻŽ┬░ļ─ĻÖC(j©®)ąĄŲ¾śI(y©©)╗“?q©▒)ó├µ┼RįŁ▓─┴Ž│╔▒ŠĖ▀┼c┘~┐Ņ╗ž╩šļy»B╝ė«a(ch©Żn)╔·Ą─┘YĮē║┴”����ĪŻ┤╦═Ō���Ż¼ųį┬╠¦Ė▀Ą─═¼▒╚╗∙öĄ(sh©┤)��Ż¼ę▓ī”Ž┬░ļ─Ļų„ę¬ųĖś╦(bi©Īo)Ą─į÷ķLą╬│╔’@ų°ē║┴”�����ĪŻ

ŠC╔Ž╦∙╩÷�����Ż¼2021─ĻÖC(j©®)ąĄ╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┐é¾wīó│╩¼F(xi©żn)Ū░Ė▀║¾Ą═Ą─æB(t©żi)ä▌�����Ż¼Ž┬░ļ─Ļų„ę¬Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)į÷╦┘▌^╔Ž░ļ─Ļ├„’@┌ģŠÅ����Ż¼Ą½ÖC(j©®)ąĄ╣żśI(y©©)╚½ąąśI(y©©)═Ļ│╔─ĻČ╚─┐ś╦(bi©Īo)ą┼ą─ę└╚╗ĪŻŅA(y©┤)ėŗ╚½─Ļ�Ż¼ÖC(j©®)ąĄ╣żśI(y©©)į÷╝ėųĄĪóĀIśI(y©©)╩š╚ļ║═└¹ØÖ┐éŅ~Ą─į÷╦┘┐╔▀_(d©ó)6%ū¾ėę�Ż¼═Ō┘Q(m©żo)▀M(j©¼n)│÷┐┌ėą═¹īŹ(sh©¬)¼F(xi©żn)ą┬Ą─═╗ŲŲĪŻ

Į±─Ļ╩Ū“╩«╦─╬Õ”ęÄ(gu©®)äØĄ─Ų╩╝ų«─Ļ����Ż¼├µī”│ų└m(x©┤)č▌ūāĄ─╚½Ū“ę▀ŪķĪóÅ═(f©┤)ļsć└(y©ón)Š■Ą─ā╚(n©©i)═Ō▓┐Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│���Ż¼ÖC(j©®)ąĄ╣żśI(y©©)╚½ąąśI(y©©)īółįČ©ą┼ą─�����Īóų„äėū„×ķ�Ż¼łį│ųĘĆ(w©¦n)ųąŪ¾▀M(j©¼n)╣żū„┐é╗∙š{(di©żo)Ż¼ĘeśOž×Åžą┬░l(f©Ī)š╣└Ē─Ņ��Ż¼│ų└m(x©┤)═Ų▀M(j©¼n)ÖC(j©®)ąĄ╣żśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣�����ĪŻ

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)��ĪóĮKČ╦éĆ¾w�ĪóĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)╠ß╣®Ż¼▒ŠŠW(w©Żng)āHŲĄĮé„▓źįōą┼ŽóĄ──┐Ą─��Ż¼╚ńėą╚╬║╬ę╔墚ł┼c▐D(zhu©Żn)▌düĒį┤ÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄĮŌøQ���Ż¼Ėąųxų¦│ųĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ(qu©ón)�����Ż¼▒ŠŠW(w©Żng)ŠÄ▌ŗ▓┐īóģf(xi©”)ų·▀M(j©¼n)ąą╠Ä└Ē╗“│ĘĖÕĪŻ

┤¾ąĪ▒█/╝ėķL▒█

┤¾ąĪ▒█/╝ėķL▒█  ═┌Š“ÖC(j©®)═┌ČĘ

═┌Š“ÖC(j©®)═┌ČĘ  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

š±äėÕN/┤“śČŽĄ┴ą

š±äėÕN/┤“śČŽĄ┴ą  ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a