2022─Ļ7į┬4-14╚š�Ż¼ĪČĮ±╚š╣ż│╠ÖCąĄĪĘ▀Mąą┴╦“2022─Ļ╔Ž░ļ─Ļųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠╔·┤µĀŅæB(t©żi)š{(di©żo)▓ķ”Ż¼śė▒ŠĖ▓╔wģ^(q©▒)ė“╩Ū╚½ć°│²Ė█░─┼_║═╬„▓žų«═ŌĄ─╚½▓┐╩ĪĘ▌ģ^(q©▒)ė“�����ĪŻÅ─śė▒ŠĄ─ģ^(q©▒)ė“���ĪóŲĘ┼Ų║═╝ēäeĘų▓╝Ą─Ūķør┐┤���Ż¼ęčĮø(j©®ng)┐╔ęį╗∙▒ŠĘ┤ė│2022─Ļ╔Ž░ļ─ĻĮY╩°ų«║¾Ż¼▀@éĆĢrķg³c╔Ž���Ż¼ųąć°╣ż│╠ÖCąĄąąśI(y©©)┤·└ĒŪ■Ą└Ą─¼F(xi©żn)ĀŅ���ĪŻ

╣ż│╠ÖCąĄ┤·└Ē╔╠╔·┤µĀŅæB(t©żi) 25%Ą─Ų¾śI(y©©)╠Øōpć└ųž

Å─š{(di©żo)▓ķĄ─ĮY╣¹Ęų╬÷üĒ┐┤Ż¼2022─Ļ╔Ž░ļ─Ļ�Ż¼72.62%Ą─┤·└Ē╔╠Ų¾śI(y©©)╩Ū╠ØōpĄ─Ż¼āHėą27.38%Ą─┤·└Ē╔╠Ų¾śI(y©©)╠Äė┌╬ó└¹╗“ė»└¹ĀŅæB(t©żi)��ĪŻŽÓ▒╚2022─Ļ1╝ŠČ╚Ą─š{(di©żo)čąĮY╣¹����Ż¼╠Äė┌╠ØōpĄ─Ų¾śI(y©©)öĄ(sh©┤)┴┐ąĪĘ∙╩ššŁŻ¼╠Øōp├µ╩ššŁ┴╦3.85éĆ░┘Ęų³c���ĪŻ

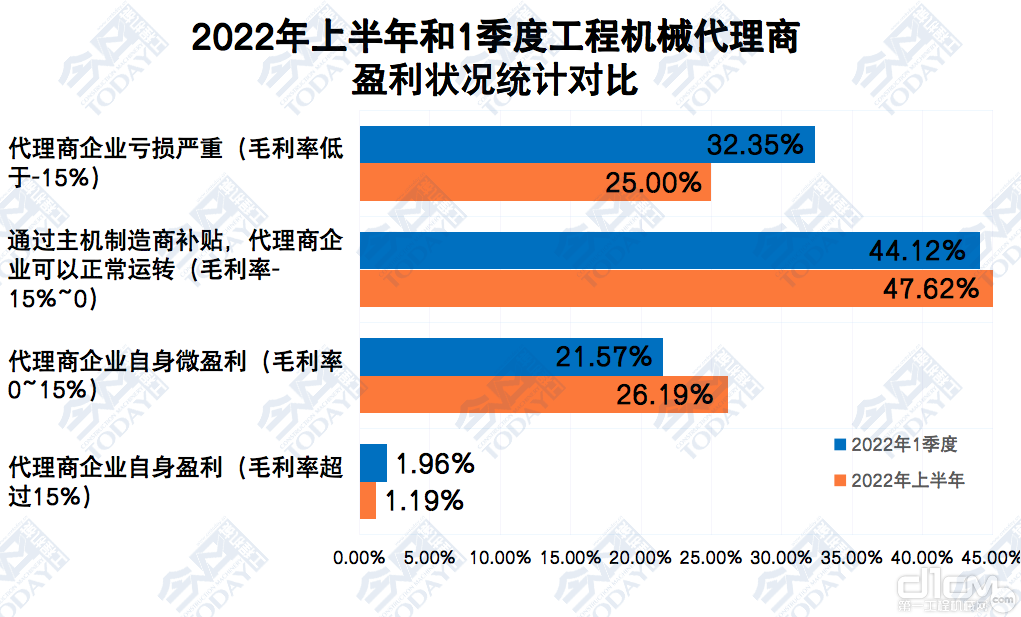

Ą½╩Ū═©▀^ų„ÖCÅSča┘N▓┼┐╔ęįš²│Ż▀\▐DĄ─Ų¾śI(y©©)└^└m(x©┤)į÷╝ėŻ©ė╔1╝ŠČ╚Ą─44.12%į÷╝ėĄĮ┴╦47.62%���Ż¼š╝▒╚öU┤¾3.5éĆ░┘Ęų³cŻ®Ż¼╠Øōpć└ųžĄ─Ų¾śI(y©©)öĄ(sh©┤)┴┐ėą╦∙ĮĄĄ═Ż©ė╔1╝ŠČ╚Ą─32.35%ĮĄĄĮ┴╦25.00%����Ż¼š╝▒╚£pąĪ7.35éĆ░┘Ęų³cŻ®����Ż¼Ą½╚į╚╗š╝ĄĮ╦─Ęųų«ę╗���ĪŻ

2022─Ļ╔Ž░ļ─ĻĄū���Ż¼┤·└Ē╔╠╚║¾wĄ─ė»└¹ŪķørėąąĪĘ∙Ė─╔ŲŻ¼Ą½š¹¾w╠Øōp├µ╚į╚╗│¼▀^Ų▀│╔����Ż¼┐╝æ]ĄĮąę┤µš▀Ų½▓ŅŻ¼īŹļH╠Øōp├µĢ■Ė³┤¾�ĪŻ

2022─Ļ╔Ž░ļ─Ļ║═ę╗╝ŠČ╚ųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠ ė»└¹ĀŅørĘų▓╝ī”▒╚

╬ęéā░č╦∙ėąš{(di©żo)蹥─Ų¾śI(y©©)Ęų×ķ┴╦6ŅÉŻ¼Ą┌ę╗ŅÉ╩Ūė»└¹��Īó╩ął÷š╝ėą┬╩į÷ķLĄ─Ų¾śI(y©©)�Ż¼š╝▒╚8.89%Ż¼▒╚2022─Ļ1╝ŠČ╚į÷╝ė1.80éĆ░┘Ęų³c��Ż╗Ą┌Č■ŅÉ╩Ūė»└¹��Īó╩ął÷š╝ėą┬╩Ž┬ĮĄĄ─Ų¾śI(y©©)����Ż¼ėą┐╔─▄╩Ū▀Mąą┴╦æ(zh©żn)┬įąį╩š┐sŻ¼š╝▒╚13.16%���Ż¼į÷╝ė2.52éĆ░┘Ęų³c��Ż╗Ą┌╚²ŅÉ╩Ūė»└¹��Īó╩ął÷š╝ėą┬╩│ųŲĮĄ─Ų¾śI(y©©)����Ż¼Įø(j©®ng)ĀI▒╚▌^ĘĆ(w©¦n)ĮĪ����Ż¼š╝▒╚5.33%Ż¼£p╔┘0.47éĆ░┘Ęų³c���Ż╗Ą┌╦─ŅÉ╩Ū╠Øōp�����Īó╩ął÷š╝ėą┬╩╔Ž╔²Ą─Ų¾śI(y©©)����Ż¼▀Mąą┴╦æ(zh©żn)┬įąį╠ØōpĄ─▓╝ŠųŻ¼š╝▒╚21.18%����Ż¼į÷╝ė┴╦1.55éĆ░┘Ęų³cŻ╗Ą┌╬ÕŅÉ╩Ū╠Øōp��Īó╩ął÷š╝ėą┬╩│ųŲĮĄ─Ų¾śI(y©©)�Ż¼▀\ĀIŪķør▌^╬ŻļUŻ¼ąĶę¬Ė▀Č╚ĻPūó�����Ż¼š╝▒╚22.19%����Ż¼ąĪĘ∙£p╔┘1.58éĆ░┘Ęų³cŻ╗Ą┌┴∙ŅÉ╩Ū╠Øōp��Īó╩ął÷š╝ėą┬╩Ž┬ĮĄĄ─Ų¾śI(y©©)�����Ż¼▀\ĀIŪķøręčĮø(j©®ng)╩«Ęų╬ŻļU�Ż¼ąĶę¬ę²ŲĖ▀Č╚ųžęĢŻ¼š╝▒╚29.25%�����Ż¼ąĪĘ∙£p╔┘3.82éĆ░┘Ęų³cĪŻ║¾ā╔š▀╬ŻļU┤·└Ē╔╠Ą─╚║¾wŠ∙ąĪĘ∙£p╔┘�����Ż¼Ą½║Žėŗš╝▒╚╚į╚╗│¼▀^50%��Ż¼ąĶę¬ę²ŲśI(y©©)ā╚(n©©i)┤·└Ē╔╠═¼╚╩Š»╠Ķūį╔ĒĄ─▀\ĀIĀŅør��ĪŻ

36.90%Ą─┤·└Ē╔╠┤µį┌▓╗═¼│╠Č╚Ą─┘IöÓąą×ķ

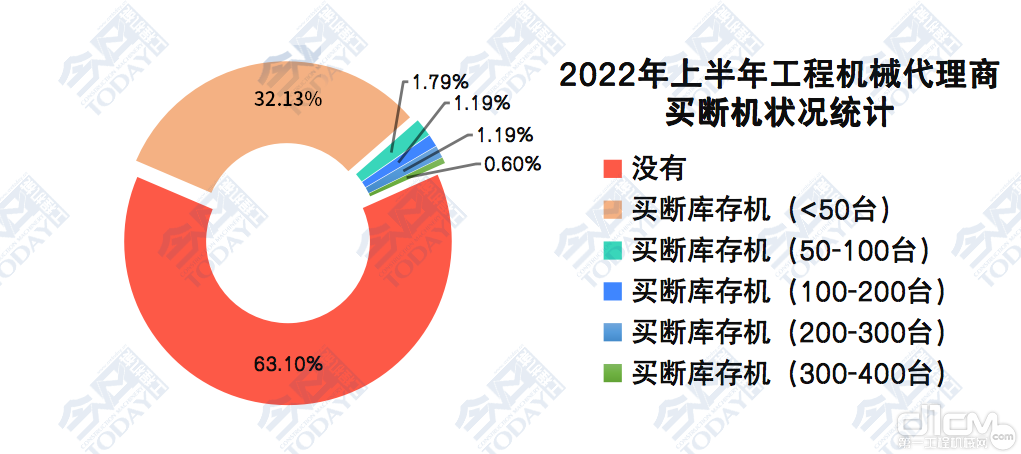

2022─Ļ╔Ž░ļ─Ļ�Ż¼ø]ėą┘IöÓĄ─┤·└Ē╔╠š╝▒╚63.10%���Ż¼▒╚2022─Ļ1╝ŠČ╚─®į÷╝ė6.85éĆ░┘Ęų³c�Ż¼Č╠Ų┌üĒ┐┤�����Ż¼Ū■Ą└Č╦į┌Č■╝ŠČ╚─®Ą─õüžøŪķørėą╦∙Ė─╔Ų║═ŠÅĮŌ��Ż¼ŅAėŗĄĮ╚²╝ŠČ╚─®║═╦─╝ŠČ╚�����Ż¼┘IöÓŪķør┐╔─▄Ģ■└^└m(x©┤)╝ėäĪĪŻ

┘IöÓ50┼_ęįŽ┬Äņ┤µÖCĄ─Ų¾śI(y©©)ėą╦∙į÷╝ė�����Ż¼ė╔1╝ŠČ╚Ą─26.56%╠ßĖ▀ĄĮ┴╦32.13%��Ż╗Č°┘IöÓ51~100┼_Äņ┤µÖCĄ─Ų¾śI(y©©)ėą╦∙ĮĄĄ═�Ż¼ė╔11.46%ĮĄĄĮ┴╦1.79%ĪŻ

2022─Ļ╔Ž░ļ─Ļųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠▓╗═¼┘IöÓŪķørĘų▓╝ī”▒╚

ę╗ŠĆ╩ął÷ārĖ±æ(zh©żn)┌ģė┌│ŻæB(t©żi)╗» ┴ęČ╚ąĪĘ∙ŠÅĮŌ

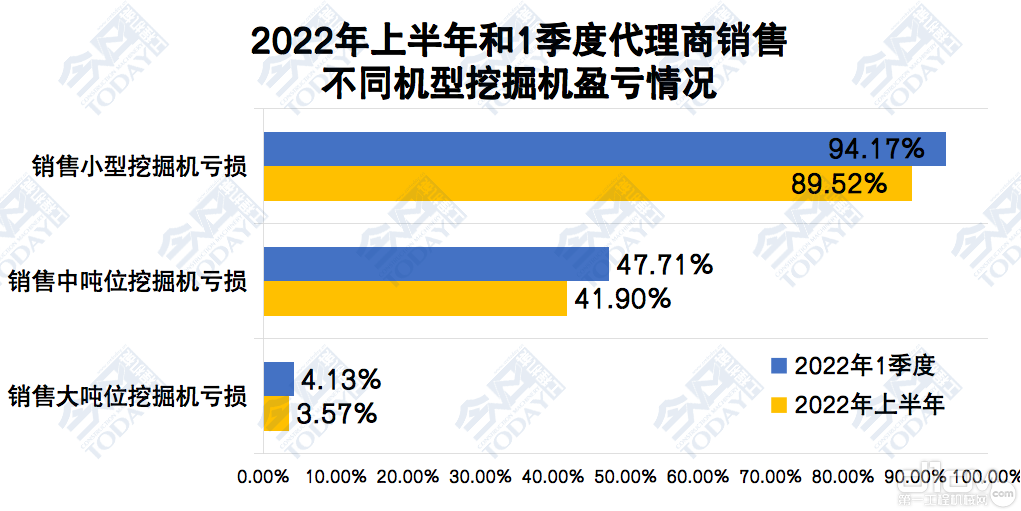

2022─Ļ╔Ž░ļ─Ļ��Ż¼89.52%Ą─▒╗š{(di©żo)čą┤·└Ē╔╠į┌õN╩█ąĪ═┌Ģr│÷¼F(xi©żn)╠Øōp�Ż¼▒╚2022─Ļ1╝ŠČ╚Ė─╔Ų4. 65éĆ░┘Ęų³cŻ╗ėą41.90%Ą─į┌õN╩█ųą═┌Ģr╠Øōp�����Ż¼Ė─╔Ų5.81éĆ░┘Ęų³c����Ż╗ėą3.57%Ą─į┌õN╩█┤¾═┌Ģr╠ØōpŻ¼Ė─╔Ų0.56éĆ░┘Ęų³c���ĪŻ

2022─Ļ╔Ž░ļ─Ļ║═ę╗╝ŠČ╚ųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠õN╩█▓╗═¼ÖCą══┌Š“ÖC╠ØōpŪķørī”▒╚

┤·└Ē╔╠Ą─Įø(j©®ng)ĀIĀŅør ╠¶æ(zh©żn)Š▐┤¾

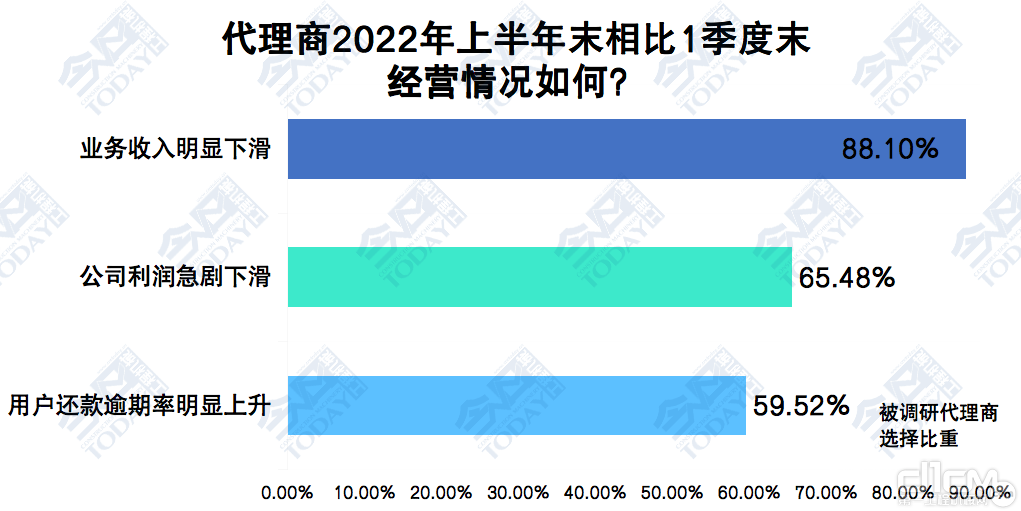

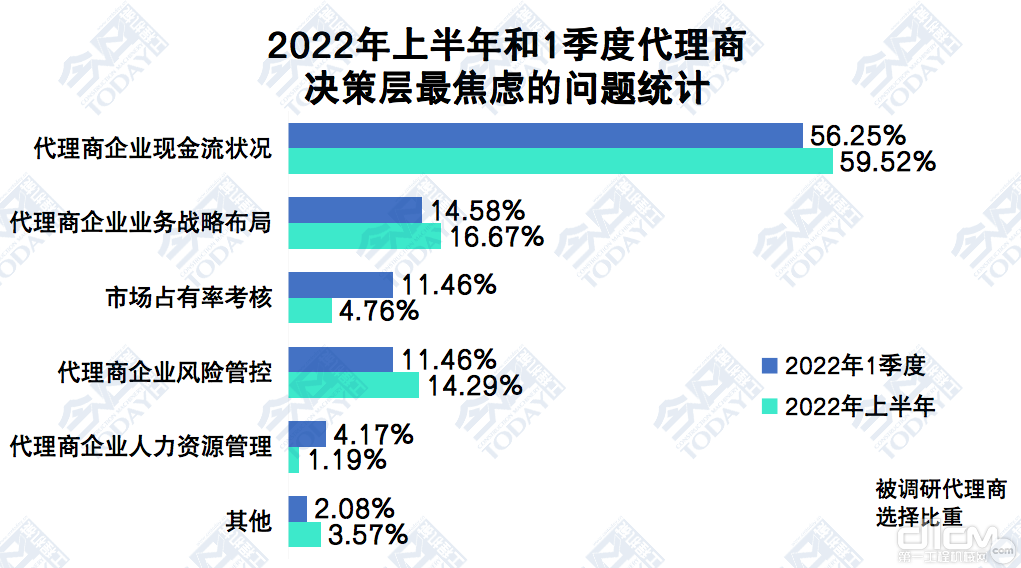

ī”▒╚2022─ĻĄ┌1╝ŠČ╚�����Ż¼2022─Ļ╔Ž░ļ─Ļėą88.10%Ą─▒╗š{(di©żo)čą┤·└Ē╔╠Ą─śI(y©©)äš├„’@Ž┬╗¼����Ż¼Ė„ėą65.48%║═59.52%Ą─┤·└Ē╔╠Ą─└¹ØÖ╝▒äĪŽ┬╗¼║═ė├æ¶▀Ć┐ŅėŌŲ┌┬╩├„’@╔Ž╔²ĪŻ

╔Ž╩÷╚²³cĄ─▒╚ųžĘųäeį÷╝ė11.02�Īó0.90║═-5.06éĆ░┘Ęų³cĪŻė╔┤╦┐╔ęŖ���Ż¼│²┴╦ė├æ¶▀Ć┐ŅėŌŲ┌┬╩ėąąĪĘ∙Ė─╔Ųų«═ŌŻ¼┤·└Ē╔╠Ą─Įø(j©®ng)ĀIĀŅør╚į╚╗ĘŪ│Ż▓╗└ĒŽļ�����Ż¼śI(y©©)䚎┬╗¼║═└¹ØÖŽ┬╗¼╩Ū┤¾▓┐Ęų┤·└Ē╔╠╣▓═¼ę¬├µī”Ą─ąąśI(y©©)¼F(xi©żn)ĀŅ��ĪŻ

2022─Ļ╔Ž░ļ─Ļ─®▒╚1╝ŠČ╚─®╣ż│╠ÖCąĄ┤·└Ē╔╠Įø(j©®ng)ĀIĀŅørūā╗»

¼F(xi©żn)Į┴„ĀŅør║═Ų¾śI(y©©)śI(y©©)äšš{(di©żo)š¹╩Ū┤·└Ē╔╠øQ▓▀īėūŅĮ╣æ]å¢Ņ}

Å─┤·└Ē╔╠øQ▓▀īėūŅĮ╣æ]Ą─║╦ą─å¢Ņ}┐┤��Ż¼ĘųäeėąŲ¾śI(y©©)¼F(xi©żn)Į┴„ĀŅør�����ĪóŲ¾śI(y©©)śI(y©©)äšæ(zh©żn)┬į▓╝Šų���Īó’LļU╣▄┐ž║═╩ął÷š╝ėą┬╩┐╝║╦╩Ū┤·└ĒŲ¾śI(y©©)─┐Ū░ļAČ╬│ąē║ūŅ┤¾Ą─╦─éĆīė├µ�����ĪŻ

Č°ŽÓ▒╚2022─Ļ1╝ŠČ╚���Ż¼╔Ž░ļ─Ļ─®���Ż¼╩ął÷š╝ėą┬╩┐╝║╦Īó┤·└Ē╔╠╚╦┴”┘Yį┤╣▄└ĒĄ─▀xō±▒╚ųžĘųäeĮĄĄ═┴╦6.70║═2.98éĆ░┘Ęų³c��Ż╗┤·└Ē╔╠Ų¾śI(y©©)¼F(xi©żn)Į┴„ĀŅør�Īó’LļU╣▄┐ž║═śI(y©©)äšæ(zh©żn)┬į▓╝ŠųŻ¼▀xō±▒╚ųžĘųäe╠ßĖ▀┴╦3.27��Īó2.83║═2.09éĆ░┘Ęų³c���ĪŻ

2022─Ļ╔Ž░ļ─Ļ║═ę╗╝ŠČ╚ųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠øQ▓▀īėĮ╗┴„å¢Ņ}▀xō±ī”▒╚

ę└ō■(j©┤)▒╗š{(di©żo)čą┤·└Ē╔╠└Ž░Õ─┐Ū░│ąē║Ą─╩┬ĒŚ��Ż¼╬ęéāę└ō■(j©┤)╬─ūųöĄ(sh©┤)ō■(j©┤)��Ż¼š¹└Ē│÷üĒĄ─į~įŲłD╚ńŽ┬��Ż¼╬─ūųįĮ┤¾Ą─┤·▒Ēē║┴”üĒį┤įĮ╝»ųą��Ż¼▀xō±Ą─└Ž░ÕįĮČÓ�ĪŻ

2022─Ļ╔Ž░ļ─Ļųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠└Ž░ÕūŅ┤¾ē║┴”üĒį┤įŲłDī”▒╚

╔Ž░ļ─Ļ┤·└Ē╔╠ŲĮŠ∙▓├åT▒╚ųž×ķ6.46%

Å─┤·└Ē╔╠╚╦┴”┘Yį┤Ą─ūā╗»ŪķørĄ─Ę┤üĮY╣¹üĒ┐┤Ż¼2022─Ļ╔Ž░ļ─Ļ�Ż¼ėą62.5%Ą─┤·└Ē╔╠Ų¾śI(y©©)└^└m(x©┤)▀Mąą┴╦╚╦┴”┘Yį┤Ą─Š½║åŻ¼▓├åT├µöU┤¾11.54éĆ░┘Ęų³c�Ż¼ŲĮŠ∙▓├åT▒╚└²×ķ6.46%Ż¼▒╚1╝ŠČ╚öU┤¾1.88éĆ░┘Ęų³c�Ż╗ėą36.11%Ą─┤·└Ē╔╠Ų¾śI(y©©)ø]ėą▀Mąą╚╦┴”┘Yį┤Ą─ų„äėš{(di©żo)š¹Ż╗┤╦═Ō����Ż¼▀Ćėą1.39%Ą─┤·└Ē╔╠Ų¾śI(y©©)└^└m(x©┤)▀Mąą┴╦╚╦┴”┘Yį┤Ą─öUÅłŻ¼£pąĪ0.82éĆ░┘Ęų³c�ĪŻ

│÷┬Ęš╣═¹Ż║║¾╩ął÷▓╝Šų

┼cČÓį¬╗»▐Dą═╠Į╦„ųą�Ż¼ūŌ┘U╩▄ūĶ

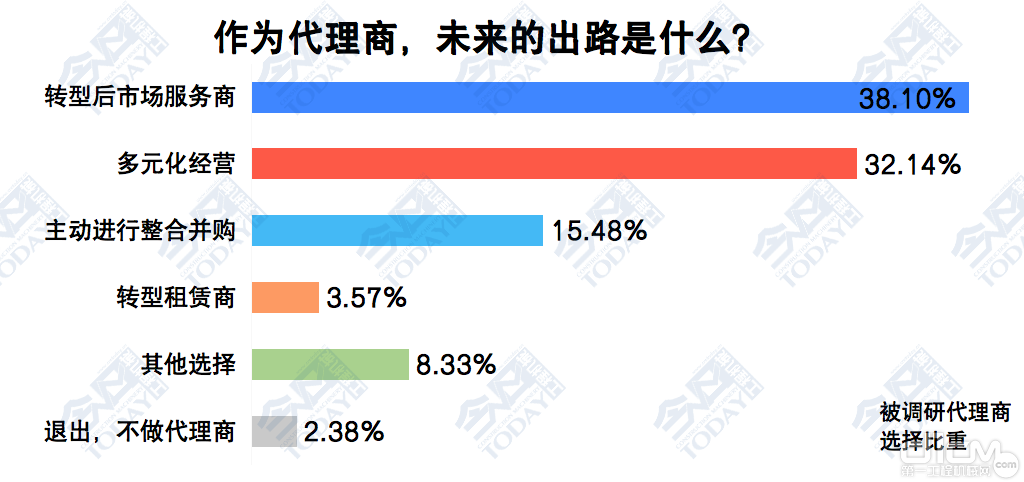

Å─┤·└Ē╔╠╬┤üĒ│÷┬ĘĄ─Ę┤üŪķørüĒŻ¼38.10%Ą─┤·└Ē╔╠Ų¾śI(y©©)▀xō±▐Dą═║¾╩ął÷Ę■äš��Ż¼ī”▒╚2022─Ļ1╝ŠČ╚š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)�����Ż¼▒╚ųžį÷╝ė7.89éĆ░┘Ęų³c�Ż╗32.14%Ą─┤·└Ē╔╠Ų¾śI(y©©)▀xō±ČÓį¬╗»Įø(j©®ng)ĀIŻ¼į÷╝ė8.18éĆ░┘Ęų³c��Ż╗15.48%Ą─┤·└Ē╔╠Ų¾śI(y©©)▀xō±ų„äė▀Mąąš¹║Ž▓ó┘ÅŻ¼ĮĄĄ═3.27éĆ░┘Ęų³c��Ż╗3.57%Ą─┤·└Ē╔╠Ų¾śI(y©©)▐Dą═ūŌ┘U╔╠��Ż¼▒╚ųžĮĄĄ═9.97éĆ░┘Ęų³c�Ż╗▀Ćėą2.38%Ą─┤·└Ē╔╠Ų¾śI(y©©)▀xō±═╦│÷▓╗ū÷Ż╗8.33%Ą─┤·└Ē╔╠Ų¾śI(y©©)ū÷│÷Ųõ╦¹▀xō±��ĪŻ

2022─Ļ╔Ž░ļ─Ļųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠╬┤üĒ│÷┬Ę▀xō±Ęų▓╝

▐Dą═ūŌ┘UĄ─┤·└Ē╔╠Ų¾śI(y©©)▒╚ųžėą▌^┤¾Ę∙Č╚ĮĄĄ═9.97éĆ░┘Ęų³c�Ż¼ęŌ╬Čų°ę╗ą®┤·└Ē╔╠į┌▐Dą═ū÷Įø(j©®ng)ĀIąįūŌ┘UĄ─▀^│╠ųąŻ¼ė╔ė┌Č╠Ų┌¼F(xi©żn)Į┴„│įŠo║═▀\ĀIĮø(j©®ng)“×▓╗ūŃĄ╚įŁę“��Ż¼╠Į╦„Ą─ĮY╣¹▓ó▓╗└ĒŽļ�����Ż¼ī¦ų┬▓┐Ęų┤·└Ē╔╠ī”Įø(j©®ng)ĀIąįūŌ┘UśI(y©©)䚥─ųąČ╠Ų┌░l(f©Ī)š╣▓ó▓╗┐┤║├�����ĪŻ

▀^╚źĄ─╦╝┬Ę╩Ū“┤“ĮŁ╔Į”����Ż¼¼F(xi©żn)į┌ę¬īó╦╝┬Ę▐Dūā│╔“╩žĮŁ╔Į”ĪŻĮĄ▒Šį÷ą¦�����Ż¼ķ_▒┘ą┬Ą─ė»└¹─Ż╩ĮŻ¼į┌łį╩žĄ─═¼Ģr▀MąąČÓį¬╗»▐Dą═�Ż¼╗ŅŽ┬╚źŻ¼│╔×ķĖ³ČÓĄ─ŪÕąčĄ─┤·└Ē╔╠╚║¾wĄ─╣▓ūR�����ĪŻ

ł¾łF╚Ī┼»���Ż¼╣▓Č╚║«Č¼����ĪŻŽŻ═¹ĪČĮ±╚š╣ż│╠ÖCąĄĪĘļsųŠ┼cųąć°╣ż│╠ÖCąĄ╩ął÷š{(di©żo)čąųąą─╝ŠČ╚ķ_š╣Ą─“ųąć°╣ż│╠ÖCąĄ┤·└Ē╔╠╔·┤µĀŅæB(t©żi)š{(di©żo)▓ķ”����Ż¼─▄ē“×ķÅV┤¾ąąśI(y©©)═¼╚╩��Ż¼╠žäe╩Ū╚į╚╗į┌łį╩ž║═Ŗ^ČĘų°Ą─╣ż│╠ÖCąĄ┤·└Ē╔╠╚║¾w���Ż¼╠ß╣®ę╗ą®ėąārųĄĄ─øQ▓▀ģó┐╝ą┼Žó║═Ū░ąąĄ─ą┼ą─░╔��ĪŻ

Ż©üĒį┤ė┌Į±╚š╣ż│╠ÖCąĄŻ®

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)���ĪóĮKČ╦éĆ¾w����ĪóĄ┌╚²ĘĮÖCśŗ╠ß╣®���Ż¼▒ŠŠW(w©Żng)āH×ķę²ė├įōą┼Žó��Ż¼╚ńėą╚╬║╬ę╔墚ł┼c▐D▌düĒį┤ÖCśŗ┬ō(li©ón)ŽĄĮŌøQ���Ż¼Ėąųxų¦│ųĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ�����Ż¼▒ŠŠW(w©Żng)šŠīóģf(xi©”)ų·▀Mąą╠Ä└Ē╗“│Ę╬─��ĪŻ

┤¾ąĪ▒█/╝ėķL▒█

┤¾ąĪ▒█/╝ėķL▒█  ═┌Š“ÖC═┌ČĘ

═┌Š“ÖC═┌ČĘ  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

š±äėÕN/┤“śČŽĄ┴ą

š±äėÕN/┤“śČŽĄ┴ą  ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a