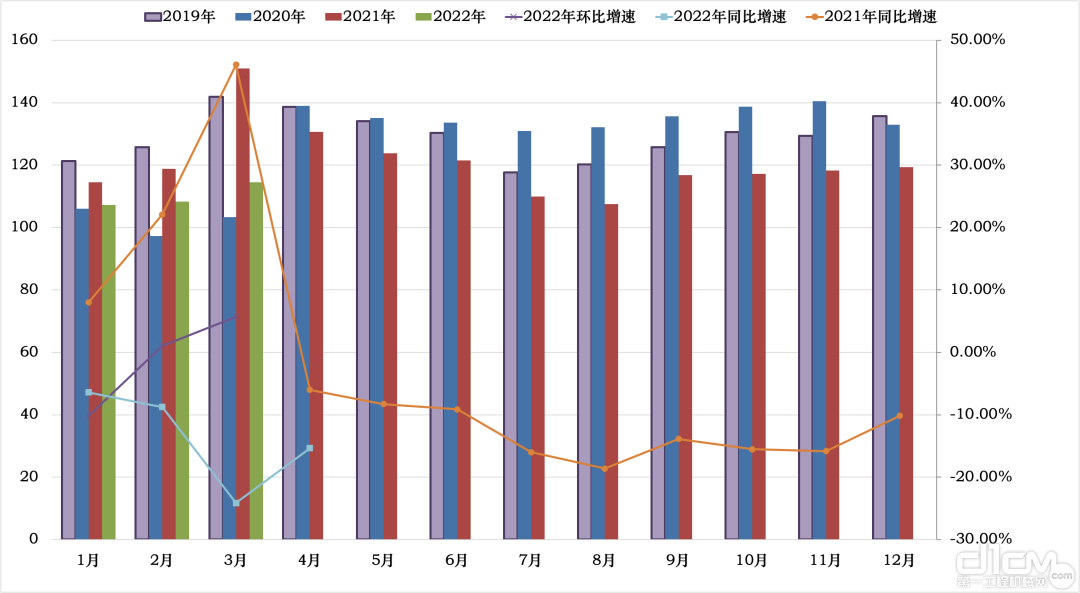

2022─Ļ3į┬Ę▌ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)ųĖöĄ(sh©┤)╝┤CMI×ķ114.53���Ż¼═¼▒╚ĮĄĄ═24.12%����Ż¼Łh(hu©ón)▒╚į÷╝ė5.69%Ż©ę└ō■(j©┤)CMI┼ąöÓś╦(bi©Īo)£╩(zh©│n)Ż¼3į┬CMIųĄ╚įĄ═ė┌śs┐▌ųĄ130����Ż¼Š»╠Ķ╩ął÷(ch©Żng)Ž┬ąą’L(f©źng)ļU(xi©Żn)└█ĘeŻ®ĪŻ

3į┬Ę▌ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)ųĖöĄ(sh©┤)═¼▒╚ĮĄĘ∙öU(ku©░)┤¾15éĆ(g©©)░┘Ęų³c(di©Żn)���Ż¼Łh(hu©ón)▒╚ąĪĘ∙į÷ķL(zh©Żng)�����Ż¼▒Ē├„ć°(gu©«)ā╚(n©©i)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)╚į╚╗░┤šš─ĻČ╚ų▄Ų┌ąį▀M(j©¼n)╚ļ═·╝Š����Ż¼Ą½Į±─Ļ╩ął÷(ch©Żng)═·╝ŠĄ─¤ßČ╚├„’@▓╗╝░ŅA(y©┤)Ų┌�����Ż¼▒M╣▄ęčĮø(j©®ng)▀M(j©¼n)╚ļ3į┬Ž┬č«����Ż¼Ą½ė╔ė┌▀@ę╗▓©ę▀Ūķ�����Īó┘YĮĄĮ╬╗║═įO(sh©©)éõĮY(ji©”)┐ŅŪķørÉ║╗»Ą╚ę“╦žė░ĒæŻ¼▓┐Ęųģ^(q©▒)ė“╩ął÷(ch©Żng)╚į╚╗▌^└õ�����Ż¼ų╣Ą°Ų¾ĘĆ(w©¦n)╔ąąĶĢr(sh©¬)╚š���ĪŻ

Įžų╣ĄĮ3į┬21╚š��Ż¼╬„▒▒Ą─ķ_╣ż┬╩į┌46%ū¾ėę�����Ż¼¢|▒▒Ą─ķ_╣ż┬╩į┌40%ū¾ėę��Ż¼╬„─ŽĄ─ķ_╣ż┬╩į┌53%ū¾ėę�����Ż¼╚A¢|Ą─ķ_╣ż┬╩į┌60%ū¾ėę����Ż¼╚A▒▒Ą─ķ_╣ż┬╩į┌50%ū¾ėę�����Ż¼▒╚╔ŽŲ┌Ż©3į┬7╚šŻ®į÷ķL(zh©Żng)4Īó2���Īó5�����Īó3║═2éĆ(g©©)░┘Ęų³c(di©Żn)��Ż╗╚A─ŽĄ─ķ_╣ż┬╩į┌60%ū¾ėę�����Ż¼╚AųąĄ─ķ_╣ż┬╩į┌58%ū¾ėę����Ż¼Š∙┼c╔ŽŲ┌│ųŲĮ����ĪŻš¹¾wČ°čįŻ¼┤¾▓┐ĘųĮKČ╦╩ął÷(ch©Żng)Ą─ķ_╣ż┬╩▒╚╔Žį┬ėąąĪĘ∙į÷╝ė�����Ż¼Ą½╩Ūš¹¾w┐═æ¶įO(sh©©)éõ╣ż│╠╗ž┐Ņ┬╩Ą─ŲĮŠ∙ųĄĄ═ė┌60%����Ż¼Š▀¾wĘųģ^(q©▒)ė“üĒ┐┤Ż¼Įžų╣ĄĮ3į┬21╚š�����Ż¼╬„─Ž��Īó╬„▒▒��Īó╚Aųą���Īó╚A─Ž���Īó╚A¢|Īó╚A▒▒║═¢|▒▒ģ^(q©▒)ė“Ą─┐═æ¶įO(sh©©)éõ╣ż│╠╗ž┐Ņ┬╩Ęųäe×ķ55%�����Īó50%����Īó67%�����Īó53%����Īó58%���Īó52%║═43%�����ĪŻ

CMIųĖöĄ(sh©┤)ųą�����Ż¼ßśī”(du©¼)ųŲįņ╔╠╚║¾w▀M(j©¼n)ąąš{(di©żo)čąĘ┤üĄ─Äņ┤µųĖöĄ(sh©┤)▒╚╔ŽŲ┌╠ßĖ▀4.2éĆ(g©©)░┘Ęų³c(di©Żn)����Ż¼╔·«a(ch©Żn)ųĖöĄ(sh©┤)╠ßĖ▀10.7éĆ(g©©)░┘Ęų³c(di©Żn)�����Ż╗ßśī”(du©¼)┤·└Ē╔╠╚║¾wš{(di©żo)čąĘ┤üĄ─ą┬ėåå╬ųĖöĄ(sh©┤)═¼▒╚ĮĄĄ═37.9éĆ(g©©)░┘Ęų³c(di©Żn)�����Ż¼Łh(hu©ón)▒╚╠ßĖ▀56.4éĆ(g©©)░┘Ęų³c(di©Żn)����Ż¼ßśī”(du©¼)╩ął÷(ch©Żng)ę╗ŠĆš{(di©żo)蹥─ė├æ¶ār(ji©ż)Ė±ųĖöĄ(sh©┤)┼c╔ŽŲ┌│ųŲĮĪŻ

2018─Ļų┴Į±į┬Č╚CMIųĖöĄ(sh©┤)ųĄūā╗»Ūķør

Å─╚šŪ░ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)═┌Š“ÖC(j©®)ĘųĢ■(hu©¼)╣½ķ_Ą─öĄ(sh©┤)ō■(j©┤)’@╩Š��Ż¼2022─Ļ2į┬╝{╚ļĮy(t©»ng)ėŗ(j©¼)Ą─26╝ęų„ÖC(j©®)ųŲįņŲ¾śI(y©©)����Ż¼2022─Ļ2į┬Ż¼╣▓ėŗ(j©¼)õN╩█Ė„ŅÉ═┌Š“ÖC(j©®)ąĄ«a(ch©Żn)ŲĘ24483┼_(t©ói)���Ż¼═¼▒╚Ž┬ĮĄ13.5%���Ż╗Ųõųąć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)õN┴┐17052┼_(t©ói)Ż¼═¼▒╚Ž┬ĮĄ30.5%���Ż╗│÷┐┌7431┼_(t©ói)����Ż¼═¼▒╚į÷ķL(zh©Żng)97.7%��ĪŻŲõųąć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ė▀ė┌╬ęéāŅA(y©┤)Ų┌3415┼_(t©ói)ĪŻ

Å─╩ął÷(ch©Żng)ĮKČ╦Ą─ŪķørüĒ┐┤����Ż¼2022─Ļ3į┬Ū░╚²ų▄ć°(gu©«)ā╚(n©©i)┴„═©ŅI(l©½ng)ė“╩ął÷(ch©Żng)▒O(ji©Īn)£y(c©©)═┌Š“ÖC(j©®)ķ_╣żąĪĢr(sh©¬)öĄ(sh©┤)═¼▒╚ĮĄĄ═22.98%Ż¼Łh(hu©ón)▒╚╠ßĖ▀12.7%�����ĪŻ

Å─ąĶŪ¾Č╦Ą─į÷╝ė═Č┘YŪķørüĒ┐┤����Ż¼═Č┘Yį÷╦┘ėą╦∙Ė─╔ŲŻ¼▓┐ĘųŠo├▄ĻP(gu©Īn)┬ō(li©ón)ąąśI(y©©)Ą─═Č┘Y����Ż¼╚ń╦«└¹Īó╣½┬Ę║═▓╔ĄVśI(y©©)Ą╚��Ż¼─Ļ│§ėą╦∙░l(f©Ī)┴”���Ż¼Ą½╩Ū╣╠Č©┘Y«a(ch©Żn)═Č┘Y┼c─Ļ│§Ą─ĒŚ(xi©żng)─┐┘YĮŪķørę╗śė�����Ż¼šµš²┬õĄž╚įąĶĢr(sh©¬)╚š�����ĪŻ

2022─Ļ1-2į┬Ę▌���Ż¼╣╠Č©┘Y«a(ch©Żn)═Č┘YŻ©▓╗║¼▐r(n©«ng)æ¶Ż®50763ā|į¬���Ż¼═¼▒╚į÷ķL(zh©Żng)12.2%���Ż╗Ųõųą���Ż¼├±ķg╣╠Č©┘Y«a(ch©Żn)═Č┘Y29176ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)11.4%���ĪŻ1-2į┬Ę▌ėŗ(j©¼)äØ┐é═Č┘Yį┌ā|į¬╝░ęį╔ŽĄ─┤¾ĒŚ(xi©żng)─┐═Ļ│╔═Č┘Yį÷ķL(zh©Żng)15.8%���Ż¼ī”(du©¼)╚½▓┐═Č┘YĄ─žĢ½I(xi©żn)┬╩ĮėĮ³60%ĪŻ

1-2į┬Ę▌��Ż¼╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘Y═¼▒╚į÷ķL(zh©Żng)8.1%���Ż¼į÷╦┘▒╚2021─Ļ╚½─Ļ╝ė┐ņ7.7éĆ(g©©)░┘Ęų³c(di©Żn)����ĪŻŲõųąŻ¼╦«└¹╣▄└ĒśI(y©©)═Č┘Yį÷ķL(zh©Żng)22.5%�����Ż¼╣½╣▓įO(sh©©)╩®╣▄└ĒśI(y©©)═Č┘Yį÷ķL(zh©Żng)4.3%����Ż¼Ą└┬Ę▀\(y©┤n)▌öśI(y©©)═Č┘Yį÷ķL(zh©Żng)8.2%Ż¼ĶF┬Ę▀\(y©┤n)▌öśI(y©©)═Č┘YŽ┬ĮĄ8.0%����ĪŻ

1-2į┬Ę▌Ż¼▓╔ĄVśI(y©©)═Č┘Y═¼▒╚į÷ķL(zh©Żng)21.1%�����Ż¼Ųõųą├║╠┐═Č┘Yį÷ķL(zh©Żng)45.4%����Ż¼║┌╔½Įī┘Īóėą╔½Įī┘║═ĘŪĮī┘▓╔▀xśI(y©©)═Č┘YĘųäeį÷ķL(zh©Żng)62.5%�����Īó-1.8%║═21.1%ĪŻ

1-2į┬Ę▌����Ż¼ųŲįņśI(y©©)═Č┘Y═¼▒╚į÷ķL(zh©Żng)20.9%Ż¼į÷╦┘▒╚2021─Ļ╚½─Ļ╝ė┐ņ7.4éĆ(g©©)░┘Ęų³c(di©Żn)��ĪŻŲõųą�����Ż¼čbéõųŲįņśI(y©©)═Č┘Yį÷ķL(zh©Żng)34.0%�����Ż¼įŁ▓─┴ŽųŲįņśI(y©©)═Č┘Yį÷ķL(zh©Żng)18.5%����ĪŻ

1-2į┬Ę▌���Ż¼Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y14499ā|į¬�����Ż¼═¼▒╚į÷ķL(zh©Żng)3.7%��Ż¼▒╚2021─Ļ╚½─ĻĮĄĄ═0.7éĆ(g©©)░┘Ęų³c(di©Żn)�����ĪŻĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)ĄĮ╬╗┘YĮ═¼▒╚Ž┬ĮĄ17.7%���Ż╗Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)Ę┐╬▌╩®╣ż├µĘeį÷ķL(zh©Żng)1.8%��Ż¼Ę┐╬▌ą┬ķ_╣ż├µĘeŽ┬ĮĄ12.2%���Ż¼╚²éĆ(g©©)ųĖś╦(bi©Īo)Ą─į÷╦┘Š∙└^└m(x©┤)É║╗»ĪŻ

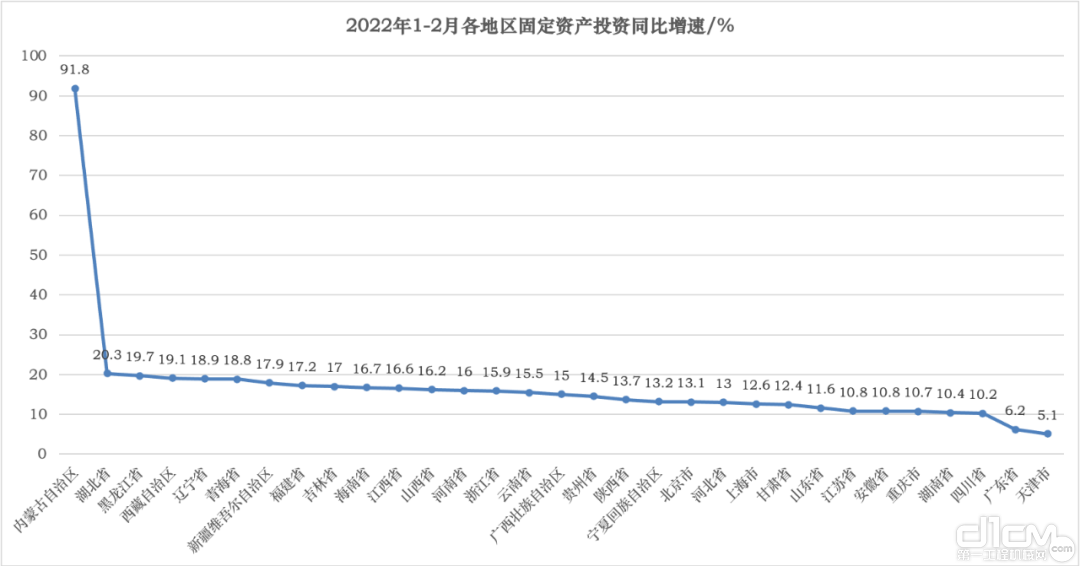

2022─Ļ1-2į┬Ė„Ąžģ^(q©▒)╣╠Č©┘Y«a(ch©Żn)═Č┘Y═¼▒╚į÷╦┘Ūķør

ĘųĄžģ^(q©▒)┐┤����Ż¼¢|▓┐Ąžģ^(q©▒)═Č┘Y═¼▒╚į÷ķL(zh©Żng)11.7%Ż¼ųą▓┐Ąžģ^(q©▒)═Č┘Yį÷ķL(zh©Żng)14.7%��Ż¼╬„▓┐Ąžģ^(q©▒)═Č┘Yį÷ķL(zh©Żng)13.2%���Ż¼¢|▒▒Ąžģ^(q©▒)═Č┘Yį÷ķL(zh©Żng)18.6%��ĪŻ1-2į┬Ę▌����Ż¼═Č┘Y═¼▒╚į÷╦┘Ū░10╬╗Ą─Ąžģ^(q©▒)Ęųäe×ķŻ║ā╚(n©©i)├╔╣┼ūįų╬ģ^(q©▒)Īó║■▒▒╩Ī��Īó║┌²łĮŁ╩Ī�����Īó╬„▓žūįų╬ģ^(q©▒)��Īó▀|īÄ╩Ī����ĪóŪÓ║Ż╩ĪĪóą┬Į«ŠS╬ßĀ¢ūįų╬ģ^(q©▒)���ĪóĖŻĮ©╩ĪĪó╝¬┴ų╩Ī║═║Ż─Ž╩Ī���ĪŻ

2į┬PMIųĖöĄ(sh©┤)ųą��Ż¼Į©ų■śI(y©©)╔╠äš(w©┤)╗Ņäė(d©░ng)ųĖöĄ(sh©┤)×ķ57.6%�����Ż¼▒╚1į┬╔Ž╔²2.2éĆ(g©©)░┘Ęų³c(di©Żn)��Ż¼Ųõųą═┴─Š╣ż│╠Į©ų■śI(y©©)╔╠äš(w©┤)╗Ņäė(d©░ng)ųĖöĄ(sh©┤)×ķ58.6%�����Ż¼Ė▀ė┌╔Žį┬8.9éĆ(g©©)░┘Ęų³c(di©Żn)����ĪŻÅ─╩ął÷(ch©Żng)ąĶŪ¾║═ŅA(y©┤)Ų┌┐┤Ż¼ą┬ėåå╬ųĖöĄ(sh©┤)║═śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ŅA(y©┤)Ų┌ųĖöĄ(sh©┤)Ęųäe×ķ55.1%║═66.0%����Ż¼Ė▀ė┌╔Žį┬ĪŻ

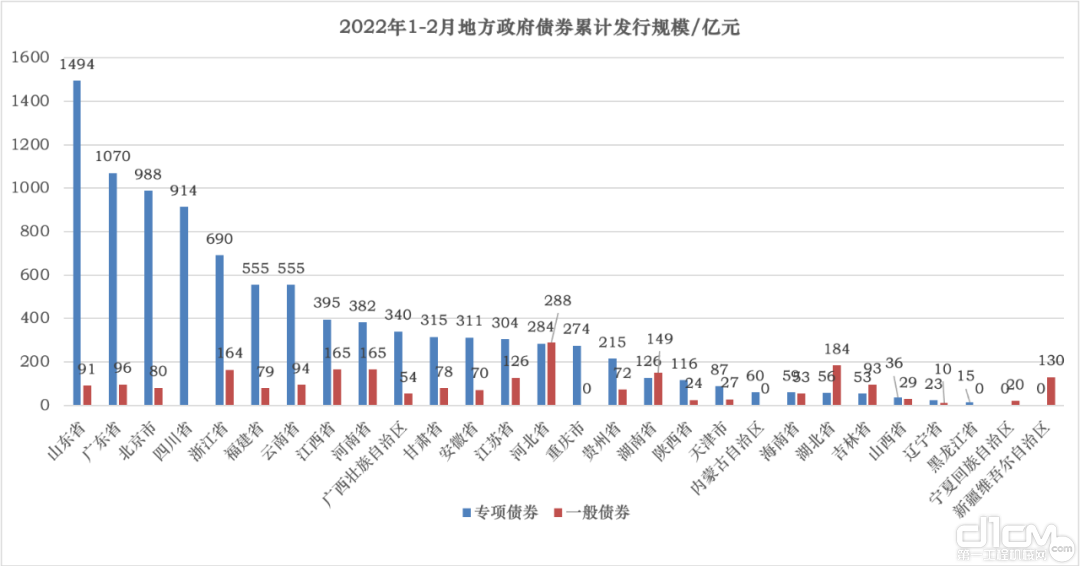

Å─┘YĮīė├µüĒ┐┤����Ż¼2022─Ļ1-2į┬Ż¼╚½ć°(gu©«)░l(f©Ī)ąąą┬į÷é∙╚»10776ā|į¬����Ż¼Ųõųąę╗░Ńé∙╚»2001ā|į¬ĪóīŻĒŚ(xi©żng)é∙╚»8775ā|į¬��ĪŻ╚½ć°(gu©«)░l(f©Ī)ąąį┘╚┌┘Yé∙╚»1284ā|į¬���Ż¼Ųõųąę╗░Ńé∙╚»340ā|į¬�����ĪóīŻĒŚ(xi©żng)é∙╚»944ā|į¬����ĪŻ║Žėŗ(j©¼)Ż¼╚½ć°(gu©«)░l(f©Ī)ąąĄžĘĮš■Ė«é∙╚»12060ā|į¬�����Ż¼Ųõųąę╗░Ńé∙╚»2341ā|į¬����ĪóīŻĒŚ(xi©żng)é∙╚»9719ā|į¬ĪŻ1-2į┬Ę▌���Ż¼īŻĒŚ(xi©żng)é∙░l(f©Ī)ąąŅ~Č╚Ū░╩«╬╗Ą─Ąžģ^(q©▒)Ęųäe×ķŻ║╔Į¢|╩Ī���ĪóÅV¢|╩Ī��Īó▒▒Š®╩ą���Īó╦─┤©╩Ī���ĪóšŃĮŁ╩Ī���ĪóĖŻĮ©╩ĪĪóįŲ─Ž╩Ī���ĪóĮŁ╬„╩Ī�����Īó║ė─Ž╩Ī║═ÅV╬„ēčūÕūįų╬ģ^(q©▒)�����ĪŻ

2022─Ļ1-2į┬Ė„Ąžģ^(q©▒)░l(f©Ī)ąąš■Ė«é∙╚»Ūķør

Ą½ō■(j©┤)╣Pš▀Å─▓┐ĘųĮKČ╦╩ął÷(ch©Żng)┴╦ĮŌ����Ż¼▒M╣▄īŻĒŚ(xi©żng)é∙┘YĮį┌│ų└m(x©┤)┬õĄžĄĮ╬╗ų«ųą����Ż¼░┤ššųąčļĮø(j©®ng)Ø·(j©¼)╣żū„Ģ■(hu©¼)ūhĄ─ę¬Ū¾Ż¼Ė„Ąžę▓į┌▀mČ╚│¼Ū░ķ_š╣╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘Y���Ż¼ĘeśO═Ųäė(d©░ng)ųž³c(di©Żn)╦«└¹╣ż│╠���ĪóŠC║Ž┴ó¾wĮ╗═©ŠW(w©Żng)����Īóųžę¬─▄į┤╗∙Ąž║═įO(sh©©)╩®Ą╚═Č┘YĮ©įO(sh©©)����ĪŻĄ½╩Ū¤ošō╩Ūųž³c(di©Żn)ĒŚ(xi©żng)─┐Ą─┬õĄžķ_╣żŻ¼▀Ć╩ŪŠ▀¾w┘YĮĄ─ĄĮ╬╗����Ż¼╚į╚╗ø]ėą═Ļ╚½é„ī¦(d©Żo)ĄĮŽ┬ė╬Ą─╚²╦─╝ē(j©¬)ģ^(q©▒)ė“╩ął÷(ch©Żng)ų«ųąŻ¼▀@ę▓ī¦(d©Żo)ų┬į┌─┐Ū░▀@éĆ(g©©)Ģr(sh©¬)ķg³c(di©Żn)╔Ž���Ż¼Ė„ģ^(q©▒)ė“╩ął÷(ch©Żng)Ą─╣ż│╠ÖC(j©®)ąĄįO(sh©©)éõõN╩█Ūķør╚į╚╗┌ģ└õ���Ż¼╩ął÷(ch©Żng)ų╣Ą°Ų¾ĘĆ(w©¦n)╚į╚╗ėą┤²Ģr(sh©¬)╚šĪŻ

īó2022─Ļ2į┬═┌Š“ÖC(j©®)õN╩█öĄ(sh©┤)ō■(j©┤)║═Ųõ╦¹ĻP(gu©Īn)┬ō(li©ón)ųĖś╦(bi©Īo)öĄ(sh©┤)ō■(j©┤)╝{╚ļĄĮųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)▒O(ji©Īn)┐ž╝░ŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤)─Żą═ųą����Ż¼╬ęéāŅA(y©┤)£y(c©©)2022─Ļ3į┬Ż¼ć°(gu©«)ā╚(n©©i)═┌Š“ÖC(j©®)╩ął÷(ch©Żng)õN┴┐×ķ33574┼_(t©ói)Ż¼═¼▒╚ĮĄĄ═53.99%���ĪŻŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤)īóĖ∙ō■(j©┤)╔ŽŽ┬ė╬Įø(j©®ng)Ø·(j©¼)Īó═Č┘Y║═õN╩█öĄ(sh©┤)ō■(j©┤)�����Ż¼ęį╝░ę╗ŠĆ╩ął÷(ch©Żng)Ą─╝┤Ģr(sh©¬)Ę┤ü���Ż¼▀M(j©¼n)ąąį┬Č╚Ė³ą┬���ĪŻ

Ż©üĒį┤Ż║Į±╚š╣ż│╠ÖC(j©®)ąĄŻ®

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)ĪóĮKČ╦éĆ(g©©)¾w����ĪóĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)╠ß╣®Ż¼▒ŠŠW(w©Żng)āH×ķę²ė├įōą┼Žó�����Ż¼╚ńėą╚╬║╬ę╔墚ł(q©½ng)┼c▐D(zhu©Żn)▌düĒį┤ÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄĮŌøQ�����Ż¼Ėąųxų¦│ųĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ(qu©ón)���Ż¼▒ŠŠW(w©Żng)šŠīóģf(xi©”)ų·▀M(j©¼n)ąą╠Ä└Ē╗“│Ę╬─���ĪŻ

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█  ═┌Š“ÖC(j©®)═┌ČĘ

═┌Š“ÖC(j©®)═┌ČĘ  š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą

š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a