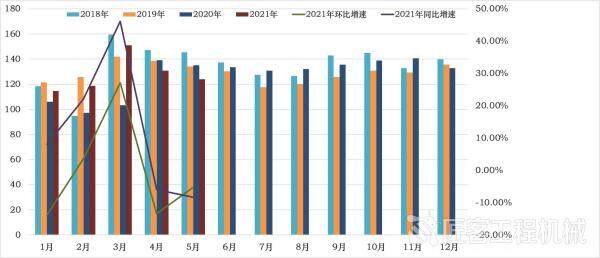

2021��5�·��Ї����̙C(j��)е�Ј�ָ��(sh��)��CMI��123.86��ͬ�Ƚ���8.30%��������h(hu��n)�Ƚ���5.23%����������(j��)CMI�Д���(bi��o)��(zh��n)��100��CMI≤130������(w��n)���l(f��)չ����Ј����ز��𣬵�Ҫ�����Ј������L(f��ng)�U)�����

2021��5�·��Ї����̙C(j��)е�Ј�ָ��(sh��)ͬ���������h(hu��n)�����پ����ͣ���ͬ�Ƚ����Դ��ڭh(hu��n)�Ƚ�����������������(n��i)���̙C(j��)е�Ј�5�µğ��Ҫ�d������ͬ�ڡ�

��ֹ��5��25��������A�������|�����A�е��_������70%���������A����������A�|�͖|���h(hu��n)�Ƚ���7���ٷ��c(di��n)����;�A�|���A���������������ϵ��_������55%������������h(hu��n)�Ƚ���5���ٷ��c(di��n)����������w���ԣ��ֽK���Ј����_���ʭh(hu��n)�Ⱦ��������������������Ј��đB(t��i)���^�m(x��)�����������

CMIָ��(sh��)������ᘌ�������Ⱥ�w�M(j��n)���{(di��o)�з����Ď��ָ��(sh��)���������1.5���ٷ��c(di��n)�������a(ch��n)ָ��(sh��)����2.7���ٷ��c(di��n);ᘌ�������Ⱥ�w�{(di��o)�з�������ӆ��ָ��(sh��)ͬ�Ƚ���8.0���ٷ��c(di��n)�����h(hu��n)�Ƚ���33.7���ٷ��c(di��n)�������ᘌ��Ј�һ���{(di��o)�е��Ñ��r��ָ��(sh��)�c���ڻ�����ƽ����

2018�������¶�CMIָ��(sh��)ֵ׃����r

����ǰ�Ї����̙C(j��)е���I(y��)�f(xi��)���ھ�C(j��)�֕����_�Ĕ�(sh��)��(j��)�@ʾ�������2021��4�¼{��y(t��ng)Ӌ��26�����C(j��)������I(y��)�������2021��4���������Ӌ�N�۸���ھ�C(j��)е�a(ch��n)Ʒ46572�_�������ͬ�����L2.52%�������Ї���(n��i)41100�_�������ͬ���½�5.24%����������5472�_�����ͬ�����L166%����������Ї���(n��i)�Ј������҂��A(y��)��1035�_��4���Ј���څ�����҂�����������ͬ�h(hu��n)�Ⱦ������С�

���Ј��K�˵���r������2021��5��ǰ���܇���(n��i)��ͨ�I(l��ng)���Ј��O(ji��n)�y�ھ�C(j��)�_��С�r��(sh��)ͬ�Ƚ���9.76%�����h(hu��n)�Ƚ���7.5%���

������˵�����Ͷ�Y��r������Ͷ�Y���m(x��)��(w��n)���֏�(f��)��������Y(ji��)��(g��u)��(y��u)���������2021��1-4�·�������̶��Y�a(ch��n)Ͷ�Y(�����r(n��ng)��)143804�|Ԫ������ͬ�����L19.9%;��2019��1—4�·����L8.0%�������ƽ�����L3.9%�������������g�̶��Y�a(ch��n)Ͷ�Y82519�|Ԫ�������ͬ�����L21.0%�������ĭh(hu��n)�ȿ�������4�·ݹ̶��Y�a(ch��n)Ͷ�Y(�����r(n��ng)��)���L1.49%������

�S��һ����ͨ����Դ���ˮ�����ش��Ŀ���O(sh��)��(w��n)�����M(j��n)�����A(ch��)�O(sh��)ʩͶ�Yƽ��(w��n)���L�������1-4�·�����������A(ch��)�O(sh��)ʩͶ�Yͬ�����L18.4%���������ƽ�����L2.4%�������У���Ϣ��ݔ�I(y��)Ͷ�Y���L42.6%����F·�\(y��n)ݔ�I(y��)Ͷ�Y���L27.5%����ˮ������I(y��)Ͷ�Y���L24.9%����������B(t��i)���o(h��)�ͭh(hu��n)������I(y��)Ͷ�Y���L19.3%����

2021��1-4�·��������ɵV�I(y��)Ͷ�Yͬ�����L13%���������ٽ���7.8���ٷ��c(di��n)������ú̿Ͷ�Y���L19.3%����������8.5���ٷ��c(di��n)��

2021��1-4�·������������I(y��)Ͷ�Y���L23.8%����������ȫ��Ͷ�Y3.9���ٷ��c(di��n),����ƽ���½�0.4%���������@��խ����ѽӽ���2019��ͬ��ˮƽ����ԭ��������I(y��)Ͷ�Y���L29.8%����������������ɫ����ұ���͉��Ӽӹ��I(y��)Ͷ�Y���L51.6%������b������I(y��)Ͷ�Y���L21.6%�������

2021��1-4�·����������خa(ch��n)�_�l(f��)Ͷ�Y40240�|Ԫ�������ͬ�����L21.6%�������ƽ�����L8.4%������������סլͶ�Y���L24.4%�������خa(ch��n)�_�l(f��)��I(y��)��λ�Y�����L35.2%�����خa(ch��n)�_�l(f��)��I(y��)����ʩ����e���L10.5%�������������_����e���L12.8%�����ٱ����������½��������

�ֵ^(q��)������|���^(q��)Ͷ�Yͬ�����L18.6%���в��^(q��)Ͷ�Y���L30.7%������������^(q��)Ͷ�Y���L18.0%��������|���^(q��)Ͷ�Y���L15.2%������

�ĸ����R����Ϣ�������^�����(sh��)�^(q��)���Ј�5�·����������̎�ڲ�ͬ���Ƚ��͑B(t��i)������������w�Ј���������ء�

1-4�·����Ͷ�Y��λ�Y��ͬ�����L24.2%������ȫ��Ͷ�Y4.3���ٷ��c(di��n)��������2019��1-4�·ݞ���ڣ�����ƽ�����ٞ�7.6%�����һ�������0.6���ٷ��c(di��n)���������������A(y��)���Y�����L4.6%�����������ƽ�����ٞ�10.8%��������һ�������3.0���ٷ��c(di��n)��

Ȼ������һ�������������5��24����������ط�����������헂��l(f��)��Ҏ(gu��)ģ��4083�|(����ȥ��Y(ji��)�D(zhu��n)����С�y�Ќ�헂�)������H���ȫ���~�ȵ�11.2%�����2019���������2020��ͬ��������������헂��l(f��)���M(j��n)�ȷքe��34.6%�������40.7%�����

��헂��l(f��)�еĵ����A(y��)�������Ŀǰ�������c(di��n)�����Y��λ��r�^�����Ҫԭ������@��һ���̶���Ҳ�����˽K���Ñ����O(sh��)��ُ�I�A(y��)���������

2021��������헂�����һ����~�ȷքe��36500�|��8200�|�����Ӌ44700�|������5��24��������ȯ��Ӌ�l(f��)��7042�|���������ζ�����m(x��)߀��3.8�f�|�~�ȴ��l(f��)�������������������Y��ȯ�~���������ȥ��Y(ji��)�D(zhu��n)����С�y�Ќ�헂��~������ʣ����~�ȿ��ܕ��_(d��)��5�f�|�������

���ԏ����ځ���������������ȷdz��п������������w�Ŀ�I(l��ng)����Y��λ��r�����@���ƣ��M(j��n)�����Ј������γ�����֧�������������?x��)���ɽ��국�������������ھ���?/p>

��2021��4���ھ�C(j��)�N�۔�(sh��)��(j��)�������P(gu��n)(li��n)ָ��(bi��o)��(sh��)��(j��)�{�뵽�Ї����̙C(j��)е�Ј��O(ji��n)�ؼ��A(y��)�y��(sh��)��(j��)ģ������������҂��A(y��)�y2021��5���������(n��i)�ھ�C(j��)�Ј��N����25854�_������ͬ�Ƚ���12.42%���A(y��)�y��(sh��)��(j��)������(j��)�����ν�(j��ng)��(j��)������Ͷ�Y���N�۔�(sh��)��(j��)���Լ�һ���Ј��ļ��r������������M(j��n)���¶ȸ���������

ԓ��(n��i)�����ИI(y��)��I(y��)�������K�˂��w����������C(j��)��(g��u)�ṩ�����W(w��ng)�H����ԓ��Ϣ��Ŀ������������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q��������x֧�֡���l(f��)�F(xi��n)�֙�(qu��n)��������W(w��ng)�������f(xi��)���M(j��n)��̎�����������

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a