ę²ūė

ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄĄ─Ę▒śs╩ó╩└▀Ć─▄│ų└m(x©┤)ČÓŠ├?▀@╩Ū«ö(d©Īng)Ž┬╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╔Ž╔ŽŽ┬Ž┬Č╝ĻP(gu©Īn)ą─Ą─å¢(w©©n)Ņ}�Ż¼Č■╝ē(j©¬)┘Y▒Š╩ął÷(ch©Żng)(╣╔Ų▒╩ął÷(ch©Żng))ī”(du©¼)┤╦Ė³×ķ├¶ĖąĪŻ═┌Š“ÖC(j©®)╩Ū╣ż│╠ÖC(j©®)ąĄųąĘŪ│Żėą┤·▒ĒąįĄ─«a(ch©Żn)ŲĘ����Ż¼▒Š╬─ęį═┌Š“ÖC(j©®)×ķ└²Ż¼ī”(du©¼)┤╦▀M(j©¼n)ąąę╗ą®ėæšō�����ĪŻ

ę╗�����Īó═┌Š“ÖC(j©®)ąąśI(y©©)Ą─╩ó╩└║═┐šŪ░Ą─Ę▒śs

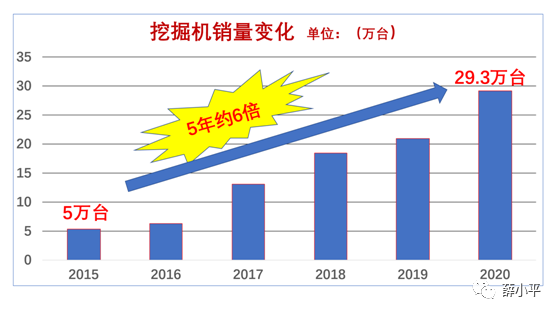

2020─Ļ���Ż¼ųąć°(gu©«)╩ął÷(ch©Żng)═┌Š“ÖC(j©®)ć°(gu©«)ā╚(n©©i)Ą─õN(xi©Īo)╩█┴┐╩Ū29.3╚f(w©żn)┼_(t©ói)Ż¼╝s╩Ū2015─ĻĄ─┴∙▒Č�����Ż¼▀@╩ŪąąśI(y©©)ā╚(n©©i)═ŌĮ^┤¾ČÓöĄ(sh©┤)╚╦ø](m©”i)ėąŅA(y©┤)┴ŽĄĮĄ─����Ż¼═┌Š“ÖC(j©®)õN(xi©Īo)╩█╩ął÷(ch©Żng)┐šŪ░Ą─Ę▒śsĪŻ

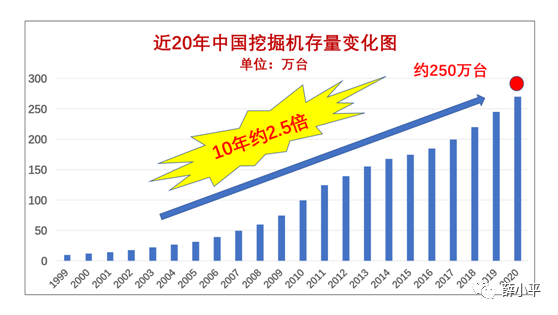

═┌Š“ÖC(j©®)Ą─┤µ┴┐ęčĮø(j©®ng)╩Ū│¼▀^(gu©░)250╚f(w©żn)┼_(t©ói)(░³└©Üv─Ļā╚(n©©i)▀M(j©¼n)┐┌Ą─Č■╩ųÖC(j©®))�����Ż¼╝s╩Ū╩«─ĻŪ░Ą─2.5▒ČĪŻ╚ń┤╦Š▐┤¾Ą─┤µ┴┐äō(chu©żng)įņ┴╦öĄ(sh©┤)Ū¦ā|Ą─║¾╩ął÷(ch©Żng)ąĶŪ¾ęÄ(gu©®)─Ż�Ż¼═┌Š“ÖC(j©®)║¾╩ął÷(ch©Żng)╩ó╩└Ą─ĄĮüĒ(l©ói)ĪŻ

Į³╚²─Ļ���Ż¼ųąć°(gu©«)A╣╔Ą─╣╔Ų▒╩ął÷(ch©Żng)╣ż│╠ÖC(j©®)ąĄ░ÕēKųĖöĄ(sh©┤)����Ż¼Į±─ĻūŅĖ▀ųĄ╩Ū2018─ĻūŅĄ═ųĄĄ─3.8▒Č�����Ż¼═┌Š“ÖC(j©®)²łŅ^╚²ę╗ųž╣ż╣╔Ų▒ār(ji©ż)Ė±Į±─ĻūŅĖ▀ųĄ╩Ū2018─ĻūŅĄ═ųĄĄ─7.4▒Č����ĪŻ’@╚╗Ż¼╣ż│╠ÖC(j©®)ąĄ╩▄ĄĮ┴╦Į╚┌╩ął÷(ch©Żng)Ą─śOČ╚ŪÓ▓A�Ż¼═┌Š“ÖC(j©®)╣╔Ų▒š¶š¶╚š╔ŽĪŻ

╣ż│╠ÖC(j©®)ąĄąąśI(y©©)▓╗šō╩ŪŪ░Č╦Ą─õN(xi©Īo)╩█┴┐▀Ć╩Ū║¾╩ął÷(ch©Żng)Ą─┤µ┴┐�����Ż¼Į³╩«Äū─ĻüĒ(l©ói)░l(f©Ī)š╣čĖ├═�ĪŻė╚Ųõ╣╔Ų▒╩ął÷(ch©Żng)╔Ž�Ż¼╣ż│╠ÖC(j©®)ąĄį°Įø(j©®ng)ū„×ķé„Įy(t©»ng)ąąśI(y©©)ę╗ų▒─¼─¼¤o(w©▓)┬ä�����Ż¼Č°Į³╚²─Ļī”(du©¼)╣ż│╠ÖC(j©®)ąĄ░ÕēK╣╔Ų▒═Č┘YĄ─Č╝“░l(f©Ī)┴╦┤¾žö(c©ói)”�����Ż¼▀@ę▓╩ŪąąśI(y©©)į┌╣╔Ų▒╩ął÷(ch©Żng)▓╗ČÓėąĄ─┤¾▀\(y©┤n)�����ĪŻ

ųą├└┘Q(m©żo)ęūæ(zh©żn)║═╚½Ū“ę▀ŪķĄ─│÷¼F(xi©żn)�����Ż¼╣ż│╠ÖC(j©®)ąĄąąśI(y©©)“ęŌ═Ō╩▄ęµ”���Ż¼Å─ųŲįņĪóõN(xi©Īo)╩█ĄĮ║¾╩ął÷(ch©Żng)���Ż¼ę╗ų▒ĄĮĮ╚┌╣╔Ų▒╩ął÷(ch©Żng)Ą─╚½├µĘ▒śs║═╩ó╩└���Ż¼▀@Ė³╩ŪĮ^┤¾ČÓöĄ(sh©┤)╚╦ø](m©”i)ėąŅA(y©┤)┴ŽĄĮĄ─�ĪŻ

Č■�ĪóąąśI(y©©)Ę▒śs╩ó╩└Ž┬Ą─Į╣æ]

ō■(j©┤)ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)ī”(du©¼)26╝ę═┌Š“ÖC(j©®)ųŲįņŲ¾śI(y©©)Įy(t©»ng)ėŗ(j©¼)Ż║

2021─Ļ1-3į┬Ż¼╣▓õN(xi©Īo)╩█═┌Š“ÖC(j©®)126941┼_(t©ói)���Ż¼═¼▒╚į÷ķL(zh©Żng)85%;Ųõųąć°(gu©«)ā╚(n©©i)═¼▒╚į÷ķL(zh©Żng)85.3%;│÷┐┌═¼▒╚į÷ķL(zh©Żng)81.9%���ĪŻ

║┴¤o(w©▓)ę╔å¢(w©©n)Ż¼ąąśI(y©©)Ą─’L(f©źng)┐┌└^└m(x©┤)į÷┤¾�����Ż¼’L(f©źng)┐┌įĮüĒ(l©ói)įĮ┤¾Č©╩ŪąąśI(y©©)įĮĘ▒śs�����ĪŻ═¼Ģr(sh©¬)���Ż¼ī”(du©¼)ąąśI(y©©)Ą─Ė„īė┤╬ŽÓĻP(gu©Īn)š▀�Ż¼ė╚Ųõ╩Ū║¾╩ął÷(ch©Żng)Ą─öĄ(sh©┤)Ū¦╚f(w©żn)Å─śI(y©©)š▀����Ż¼ļSų«Č°üĒ(l©ói)Ą─▓╗┐╔╗ž▒▄Ą─ę╔å¢(w©©n)Ż║

ąąśI(y©©)įĮĘ▒śs╩Ū┘ŹÕX(qi©ón)įĮüĒ(l©ói)įĮ╚▌ęū┴╦?

▀Ć╩ŪąąśI(y©©)įĮĘ▒śsŻ¼┘ŹÕX(qi©ón)įĮüĒ(l©ói)įĮļy┴╦?

ąąśI(y©©)└¹ØÖ(r©┤n)┬╩įĮüĒ(l©ói)įĮĄ═Ż¼╩ŪąąśI(y©©)Ą─Ę▒śs▀Ć╩ŪąąśI(y©©)Ą─╦ź┬õ?

└¹ØÖ(r©┤n)│ų└m(x©┤)ĮĄĄ═ĄĮ╩▓├┤│╠Č╚�����Ż¼▓┼╩ŪąąśI(y©©)Ą─Ę▒śs▓²╩óĄ─ĮKĮY(ji©”)?

ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╩Ū│╔ķL(zh©Żng)ąį×ķ╔Ž���Ż¼▀Ć╩Ūų▄Ų┌ąį×ķŽ╚?

╚²�Īó═┌Š“ÖC(j©®)ąąśI(y©©)└¹ØÖ(r©┤n)Ž┬ĮĄĄ─ÄūéĆ(g©©)╩┬īŹ(sh©¬)

1. š¹ÖC(j©®)ār(ji©ż)Ė±Ą─Ž┬ĮĄ

Ų¾śI(y©©)ĮĄĄ═«a(ch©Żn)ŲĘār(ji©ż)Ė±�Ż¼ĮĄĄ═┴╦å╬╬╗«a(ch©Żn)ŲĘ└¹ØÖ(r©┤n)Ż¼▀ĆĢ■(hu©¼)ĮĄĄ═Ų¾śI(y©©)┐é└¹ØÖ(r©┤n)┬╩�����ĪŻ

Į³╩«─ĻüĒ(l©ói)���Ż¼═┌Š“ÖC(j©®)Ą─ār(ji©ż)Ė±ę╗ų▒Ą°┬õ�����Ż¼ąĪ═┌Ą─ār(ji©ż)Ė±Ą°┬õ╝s30%-50%�����Ż¼ųą═┌║═┤¾═┌╝s20%-30%Ż¼Č°ŪęŻ¼Š═«ö(d©Īng)Ž┬╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Šų├µ����Ż¼═┌Š“ÖC(j©®)Ą─ār(ji©ż)Ė±▀ĆĢ■(hu©¼)▀M(j©¼n)ę╗▓ĮĮĄĄ═Ż¼įöęŖ(ji©żn)╣Pš▀ĪČ═┌Š“ÖC(j©®)▀B└m(x©┤)Ą°ār(ji©ż)║═Ųõ«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ė─ūāĄ─║Ž└ĒąįĪĘę╗╬─���Ż¼┤╦╠Ä▓╗į┘ČÓūh���ĪŻ

2. ┴Ń▓┐╝■ār(ji©ż)Ė±Ą─Ž┬ĮĄ

┴Ń▓┐╝■╩Ū║¾╩ął÷(ch©Żng)╣®æ¬(y©®ng)µ£Ą─ūŅų„ę¬▓┐ĘųĪŻĮ³╩«─ĻüĒ(l©ói)�����Ż¼═┌Š“ÖC(j©®)Ą─┴Ń▓┐╝■ār(ji©ż)Ė±ę▓╩Ūę╗ų▒čĖ╦┘Ą°┬õ�Ż¼┤¾ČÓ╩ŪŽ┬ĮĄ┴╦╝s30-80%Ż¼ŲõŽ┬ĮĄĘ∙Č╚ų«┤¾�����Ż¼┴Ņ╚╦ęŌ═Ō�����ĪŻŲõųąĄ─ę“╣¹���Ż¼įöęŖ(ji©żn)╣Pš▀ĪČ╬øŽü║═┤¾Ž¾Ą─▓®▐─ĪĘę╗╬─����ĪŻ

3. ūŌ┘Uār(ji©ż)Ė±Ą─Ž┬ĮĄ

Į³Č■╩«─ĻüĒ(l©ói)Ż¼ŽÓĻP(gu©Īn)═┌Š“ÖC(j©®)Ą─╚╝ė═┘M(f©©i)║═╚╦╣ż┘M(f©©i)Č╝╩Ūį┌į÷╝ė����Ż¼╝┤╩╣┐╝æ]═©žø┼“├øė░ĒæŻ¼═┌Š“ÖC(j©®)Ą─ūŌ┘Uār(ji©ż)Ė±���Ż¼ģs▓╗ØqĘ┤Ą°����Ż¼Ž┬Ą°┴╦╝s50%ū¾ėę(įöęŖ(ji©żn)╣Pš▀ĪČ═┌Š“ÖC(j©®)▀B└m(x©┤)Ą°ār(ji©ż)║═Ųõ«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ė─ūāĄ─║Ž└ĒąįĪĘę╗╬─)���ĪŻ

4. Č■╩ųÖC(j©®)┴„═©Ą─└¹ØÖ(r©┤n)Ž┬ĮĄ

Č■╩ųÖC(j©®)┴„═©ŅI(l©½ng)ė“�Ż¼ę╗ų▒╩Ū═┌Š“ÖC(j©®)╔╠śI(y©©)µ£ųą└¹ØÖ(r©┤n)Ą─“Ę╩╦«ų«Ąž”����Ż¼═©│ŻųąĮķ└¹ØÖ(r©┤n)×ķõN(xi©Īo)╩█ār(ji©ż)(2%-5%)/┤╬Ż¼┐╔Į³ę╗ā╔─ĻüĒ(l©ói)�Ż¼Ųõ└¹ØÖ(r©┤n)┤¾╝sį┌õN(xi©Īo)╩█ār(ji©ż)(0.05%-1%)/┤╬Ż¼Ž┬ĮĄĘ∙Č╚×ķę╗▒Čęį╔Ž���ĪŻ

5. ┤·└Ē╔╠└¹ØÖ(r©┤n)┬╩Ą─Ž┬ĮĄ

Į³Äū─ĻüĒ(l©ói)����Ż¼┤·└Ē╔╠Ą─└¹ØÖ(r©┤n)┤¾Ę∙Ž┬ĮĄ���Ż¼ō■(j©┤)Į│┐═╣ż│╠ÖC(j©®)ąĄĮ±─ĻĄ─š{(di©żo)čął¾(b©żo)ĖµŻ║┤·└Ē╔╠╚║¾wĄ─ŲĮŠ∙├½└¹┬╩╩Ū8.7%����Ż¼ūŅĖ▀×ķ16.8%�Ż¼Č°ŲĮŠ∙ā¶└¹ØÖ(r©┤n)╩Ū0.7%Ż¼ūŅĄ═Ą─ŲĮŠ∙└¹ØÖ(r©┤n)┬╩×ķ-22.2%���ĪŻ

╦─���ĪóąąśI(y©©)└¹ØÖ(r©┤n)┬╩Ą─│ų└m(x©┤)ĮĄĄ═š²╩ŪąąśI(y©©)└^└m(x©┤)Ę▒śsĄ─Ž¾š„

1. ąąśI(y©©)įĮĘ▒śsŻ¼└¹ØÖ(r©┤n)Š═įĮĄ═�����ĪŻĮø(j©®ng)Ø·(j©¼)īW(xu©”)ų«ĖĖüå«ö(d©Īng)╦╣├▄į┌ĪČć°(gu©«)Ė╗šōĪĘ└’ŪÕ╬·Ąž▒Ē▀_(d©ó)����Ż¼└¹ØÖ(r©┤n)ĮĄĄ═▓╗╩Ū╔╠śI(y©©)╦ź═╦Ą─ĮY(ji©”)╣¹�Ż¼ŪĪŪĪŽÓĘ┤�Ż¼▀@╩Ū╔╠śI(y©©)Ę▒śsĄ─▒ž╚╗ĮY(ji©”)╣¹ĪŻ

“ūŅųžę¬Ą─ä┌äė(d©░ng)▓┘ū„╩Ū░┤šš═Č┘Yš▀Ą─ęÄ(gu©®)äØ║═▒P(p©ón)╦ŃüĒ(l©ói)š{(di©żo)╣Ø(ji©”)║═ųĖō]Ą─�����ĪŻČ°═Č┘Yš▀╦∙ėą▀@ą®ęÄ(gu©®)äØ║═▓┘ū„Ą──┐Ą─Š═╩Ū└¹ØÖ(r©┤n)���ĪŻ╚╗Č°����Ż¼└¹ØÖ(r©┤n)┬╩▓╗Ž¾ĄžūŌ║═╣ż┘Y─Ūśė����Ż¼ļS╔ńĢ■(hu©¼)Ą─Ę▒śsČ°╔Ž╔²Ż¼ļS╔ńĢ■(hu©¼)Ą─╦ź═╦Č°Ž┬ĮĄ�����ĪŻŽÓĘ┤Ąž���Ż¼└¹ØÖ(r©┤n)┬╩║▄ūį╚╗į┌Ė╗ć°(gu©«)Ą═�����Ż¼į┌ĖFć°(gu©«)Ė▀�Ż¼Č°į┌ūŅčĖ╦┘Ąžū▀Ž“ø](m©”i)┬õĄ─ć°(gu©«)╝ęųąūŅĖ▀ĪŻ”(ć°(gu©«)Ė╗šōĄ┌2ŠĒĄ┌163—165Ēō(y©©))

±R┐╦╦╝š■ų╬Įø(j©®ng)Ø·(j©¼)īW(xu©”)Ą─ŲĮŠ∙└¹ØÖ(r©┤n)┬╩Ž┬ĮĄęÄ(gu©®)┬╔└ĒšōšJ(r©©n)×ķ, ╔ńĢ■(hu©¼)╔·«a(ch©Żn)╝╝ąg(sh©┤)╦«ŲĮ▓╗öÓ▀M(j©¼n)▓ĮĦüĒ(l©ói)Ą─╔ńĢ■(hu©¼)┘Y▒ŠėąÖC(j©®)śŗ(g©░u)│╔╠ßĖ▀���Ż¼Ģ■(hu©¼)ī¦(d©Żo)ų┬╔ńĢ■(hu©¼)└¹ØÖ(r©┤n)┬╩╦«ŲĮ│╩Ž┬ĮĄ┌ģä▌(sh©¼)���ĪŻÖC(j©®)Ų„╠µ┤·ä┌äė(d©░ng)Ą─╝╝ąg(sh©┤)▀M(j©¼n)▓ĮĢ■(hu©¼)╠ßĖ▀┘Y▒ŠėąÖC(j©®)śŗ(g©░u)│╔┼cä┌äė(d©░ng)╔·«a(ch©Żn)┬╩╠ßĖ▀�����Ż¼į┌╩ŻėÓār(ji©ż)ųĄ┬╩▓╗ūāĄ─ŪķørŽ┬ŲĮŠ∙└¹ØÖ(r©┤n)┬╩Ģ■(hu©¼)Ž┬ĮĄ�ĪŻ╚╗Č°Ż¼ä┌äė(d©░ng)╔·«a(ch©Żn)┬╩╠ßĖ▀Ģ■(hu©¼)╩╣╔·«a(ch©Żn)┘Y┴ŽūāĄ├▒Ńę╦(┘Y▒ŠšōĄ┌╚²ŠĒ)�ĪŻ

2. į┌ć°(gu©«)ā╚(n©©i)═┌Š“ÖC(j©®)ąąśI(y©©)│§╩╝Ż¼▀Ćø](m©”i)ėą│õĘųĄ─Ėé(j©¼ng)ĀÄ(zh©źng)���Ż¼ėąę╗éĆ(g©©)ĘŪ│ŻĖ▀└¹ØÖ(r©┤n)Ų┌(▒®└¹)���Ż¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌╣ż│╠ÖC(j©®)ąĄąąśI(y©©)Ą─ŲĮŠ∙└¹ØÖ(r©┤n)Ż¼ę▓Ė▀ė┌ųąć°(gu©«)╔ńĢ■(hu©¼)é„Įy(t©»ng)ąąśI(y©©)Ą─ŲĮŠ∙└¹ØÖ(r©┤n)�����ĪŻ

3. ╚ń┤╦Ė▀Ņ~Ą─▒®└¹Ż¼▒ž╚╗Ģ■(hu©¼)╬³ę²Ė„ĘĮ┘Y▒ŠĄ─═Č╚ļ�����ĪŻļSų°ųąć°(gu©«)ųŲįņśI(y©©)Ą─ß╚Ų�Ż¼┘Y▒ŠĄ─▀M(j©¼n)╚ļ╩╣Ą├ä┌äė(d©░ng)╔·«a(ch©Żn)┬╩╠ßĖ▀║═┤¾ęÄ(gu©®)─Ż╣żśI(y©©)╗»╔·«a(ch©Żn)Ż¼į┌ųąć°(gu©«)ęčĮø(j©®ng)ą╬│╔┴╦═┌Š“ÖC(j©®)60╚f(w©żn)┼_(t©ói)Ą─«a(ch©Żn)─▄(2020─ĻĄ─õN(xi©Īo)╩█┴┐░³└©│÷┐┌32╚f(w©żn)┼_(t©ói))�ĪŻ

4. ═┌Š“ÖC(j©®)«a(ch©Żn)śI(y©©)µ£▒®└¹Ż¼Ųõ╣®æ¬(y©®ng)µ£ę▓▒®└¹�Ż¼▀M(j©¼n)╚ļ▀@éĆ(g©©)ąąśI(y©©)╚╦Ą─įĮüĒ(l©ói)įĮČÓĪŻÅ─ųŲįņÅS╝ę���Ż¼╩ął÷(ch©Żng)ĀI(y©¬ng)õN(xi©Īo)Ą─Į╚┌Ę■äš(w©┤)�����Ż¼║¾╩ął÷(ch©Żng)Ą─«a(ch©Żn)śI(y©©)µ£����Ż¼═┌Š“ÖC(j©®)▓┘ū„╩ų����Ż¼░³└©Č■╩ųÖC(j©®)Ą─ųąĮķĘ■äš(w©┤)Ż¼Å─╩«Äū─ĻŪ░Ą─Äū╚f(w©żn)╚╦ĄĮ╚ńĮ±Ą─Äū░┘╚f(w©żn)╚╦����ĪŻ═┌Š“ÖC(j©®)╩ął÷(ch©Żng)┐šŪ░Ą─Ę▒śs(╚ńŽ┬łD╦∙╩Š����Ż¼įöęŖ(ji©żn)╣Pš▀ĪČ╬øŽü║═┤¾Ž¾Ą─▓®▐─ĪĘę╗╬─)�����Ż¼Äū║§▀M(j©¼n)╚ļ═┌Š“ÖC(j©®)ąąśI(y©©)Ą─├┐ę╗éĆ(g©©)ģó┼cš▀Č╝į°Įø(j©®ng)ėą▀^(gu©░)žS║±Ą─└¹ØÖ(r©┤n)���ĪŻ

5. ▀M(j©¼n)╚ļ▀@éĆ(g©©)ąąśI(y©©)Ą─┘Y▒ŠŻ¼ą┬╝╝ąg(sh©┤)���Ż¼Ė„īė┤╬Ą─ā×(y©Łu)ąŃ╚╦▓┼Ą─įĮüĒ(l©ói)įĮČÓ����Ż¼ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘįĮüĒ(l©ói)įĮŽ╚▀M(j©¼n)���Ż¼ąąśI(y©©)╚½ĘĮ╬╗Ą─▀\(y©┤n)ąąą¦┬╩įĮüĒ(l©ói)įĮĖ▀�����ĪŻ╩ął÷(ch©Żng)įĮĘ▒śs�����Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)Š═įĮ╝ż┴ę����Ż¼ār(ji©ż)Ė±æ(zh©żn)Ą─│÷¼F(xi©żn)║═└¹ØÖ(r©┤n)Ž┬ĮĄ╩Ū▒ž╚╗Ą─┐═ė^ęÄ(gu©®)┬╔ĪŻ═┌Š“ÖC(j©®)ąąśI(y©©)Šų▓┐Ą─Ė▀└¹ØÖ(r©┤n)▒ž╚╗Ž“ąąśI(y©©)ŲĮŠ∙└¹ØÖ(r©┤n)┬╩Ž┬╗¼�����Ż¼Č°ąąśI(y©©)Ą─ŲĮŠ∙└¹ØÖ(r©┤n)┬╩▒ž╚╗Ž“ųąć°(gu©«)ÖC(j©®)ąĄųŲįņąąśI(y©©)ŲĮŠ∙└¹ØÖ(r©┤n)┬╩Ž┬╗¼���ĪŻ═┌Š“ÖC(j©®)ąąśI(y©©)╦∙ėąĄ─╚╦┘ŹĄĮĄ─ÕX(qi©ón)�����Ż¼ę╗Č©Ģ■(hu©¼)¤o(w©▓)Ž▐ĮėĮ³╔ńĢ■(hu©¼)Ą─ŲĮŠ∙╦«ŲĮ���ĪŻ

╬ÕĪó┘Y▒Š�Īó╚╦▓┼Īó«a(ch©Żn)─▄����Īó«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─ė┐╚ļ╝ė╦┘└¹ØÖ(r©┤n)Ą─ŽĪßī

1. ąąśI(y©©)Ę▒śsī”(du©¼)┘Y▒ŠĄ─“šT╗¾”

ė╔ė┌ę▀ŪķĄ─ė░Ēæ�����Ż¼╩└ĮńĖ„ć°(gu©«)Č╝į┌ėĪŌnŲ▒����ĪŻųą├└┘Q(m©żo)ęūæ(zh©żn)�Ż¼ę╗Ħę╗┬Ę║═ć°(gu©«)ā╚(n©©i)Į╗═©Īó─▄į┤����Īó╦«└¹Ą╚╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼╩Ū▀@ą®Š▐┤¾žøÄ┼═ČĘ┼┴┐Ą─│÷┬Ę�ĪŻ

╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)├┐─Ļ╝sŲ▀Ū¦ā|(2020─Ļ)ęį╔ŽĄ─ą┬ÖC(j©®)õN(xi©Īo)╩█┴┐Ż¼öĄ(sh©┤)╚f(w©żn)ā|Ą─║¾╩ął÷(ch©Żng)ęÄ(gu©®)─Ż���Ż¼ąąśI(y©©)ęÄ(gu©®)─ŻįĮüĒ(l©ói)įĮ┤¾ĪŻ╝┤╩╣ąąśI(y©©)└¹ØÖ(r©┤n)┬╩Ž┬ĮĄ�����Ż¼Ą½╩Ūī”(du©¼)Į╚┌┘Y▒ŠĄ─╔╠śI(y©©)─Ż╩Į║═ė»└¹ŅA(y©┤)Ų┌�����Ż¼╚į╚╗ėą╬³ę²┴”║═ėą└¹┐╔łDĪŻ┘Y▒Šī”(du©¼)═┌Š“ÖC(j©®)ąąśI(y©©)Ą─ØB═Ė�����Ż¼Å─ÅS╝ęųŲįņ�����Īó╩ął÷(ch©Żng)ĀI(y©¬ng)õN(xi©Īo)╩ųČ╬�����Ż¼čė└m(x©┤)ĄĮ║¾╩ął÷(ch©Żng)�ĪŻ

2. ┘Y▒Š┤┘▀M(j©¼n)ąąśI(y©©)╝╝ąg(sh©┤)▀M(j©¼n)▓Į║═Ė³╝ėĘ▒śs

▓╗šō╩Ū═┌Š“ÖC(j©®)═Ō┘YŲĘ┼Ų┤¾Ž¾▀Ć╩Ūć°(gu©«)«a(ch©Żn)ŲĘ┼Ų┤¾Ž¾Ż¼║¾├µČ╝ėąĮ╚┌┘Y▒Š╗“š▀ć°(gu©«)╝ę┘Y▒ŠĄ─ų¦│ų���Ż¼▀@╩ŪąąśI(y©©)╝╝ąg(sh©┤)▀M(j©¼n)▓Į║═ęÄ(gu©®)─Ż╔·«a(ch©Żn)Ą─╗∙╩»�����Ż¼┤┘▀M(j©¼n)┴╦ąąśI(y©©)Ą─Ę▒śsĪ�����Ż¼F(xi©żn)į┌▓╗╚▒ÕX(qi©ón)Ą─║Ļė^▒│Š░Ž┬�����Ż¼ėą┘Y▒ŠĄ─┴”┴┐Ż║

ųŲįņśI(y©©)─▄┤¾Ę∙Č╚╠ß╔²╔·«a(ch©Żn)─▄┴”�����Ż¼ęįęÄ(gu©®)─ŻųŲä┘���ĪŻ

ÅS╝ęėą│õūŃ┘YĮ╚ź╝╝ąg(sh©┤)äō(chu©żng)ą┬“ī(q©▒)äė(d©░ng)���Ż¼ĮĄĄ═ųŲįņµ£│╔▒ŠĪŻ

ć°(gu©«)«a(ch©Żn)═┌Š“ÖC(j©®)ŲĘ┼Ų▒ž╚╗╩Ūū▀Ž“╚½Ū“╩ął÷(ch©Żng)Ą─æ(zh©żn)┬į����ĪŻ

ąąśI(y©©)╣®æ¬(y©®ng)µ£Ż¼ĀI(y©¬ng)õN(xi©Īo)║═║¾╩ął÷(ch©Żng)╔╠śI(y©©)─Ż╩ĮĄ─äō(chu©żng)ą┬���ĪŻ

3. ┘Y▒ŠĄ──¦┴”Ż║ąąśI(y©©)└¹ØÖ(r©┤n)▀M(j©¼n)ę╗▓ĮĄ─ĮĄĄ═

└¹ØÖ(r©┤n)Ą─£p╔┘╩ŪąąśI(y©©)Ę▒śsĄ─ĮY(ji©”)╣¹Ż¼Ė³ČÓĄ─┘Y▒Š═Č╚ļėų═Ųäė(d©░ng)ąąśI(y©©)▀M(j©¼n)ę╗▓ĮĄ─Ę▒śs����Ż¼ę▓Š═ęŌ╬Č┴╦į÷╝ė┴╦Ė³ČÓĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ØB═ĖĄĮąąśI(y©©)Ą─├┐ę╗éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ż¼ę▓Š═ęŌ╬Čų°├┐ę╗éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─└¹ØÖ(r©┤n)£p╔┘�ĪŻ

į┌═┌Š“ÖC(j©®)Ą─╩ął÷(ch©Żng)ĀI(y©¬ng)õN(xi©Īo)Ėé(j©¼ng)ĀÄ(zh©źng)ųąŻ¼╚┌┘YūŌ┘UõN(xi©Īo)╩█ī”(du©¼)ār(ji©ż)Ė±æ(zh©żn)═Ų▓©ų·×æ�Ż¼ī”(du©¼)É║ąįĖé(j©¼ng)ĀÄ(zh©źng)“╗╔Ž╝ėė═”Ż¼┴„═©Łh(hu©ón)╣Ø(ji©”)Ą─└¹ØÖ(r©┤n)čĖ╦┘£p╔┘�Ż¼┘Y▒ŠĄ─┴”┴┐╩Ū“ū’┐²Ą£?zh©│n)?rdquo;ų«ę╗ĪŻ

║¾╩ął÷(ch©Żng)ŅI(l©½ng)ė“═¼śė╚ń┤╦���Ż¼Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)ūŌ┘UŠ═╩ŪéĆ(g©©)║▄║├Ą─└²ūė���ĪŻį┌2020─ĻĮ╚┌┘Y▒Šī”(du©¼)ūŌ┘U«a(ch©Żn)śI(y©©)ėąÄū╩«ā|╚╦├±Ä┼Ą─═Č╚ļŻ¼╩Ūš¹¾wąąśI(y©©)┘Å(g©░u)┘I(m©Żi)┴”Ą─60%ęį╔Ž����Ż¼ļm╚╗║▄┐ņĘ▒śs┴╦Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)ūŌ┘U╩ął÷(ch©Żng)Ż¼Ą½╩Ūę▓čĖ╦┘ī¦(d©Żo)ų┬╚½ąąśI(y©©)└¹ØÖ(r©┤n)┬╩čĖ╦┘┤¾Ę∙Ž┬ĮĄ���ĪŻ(įöęŖ(ji©żn)╣Pš▀ĪČÅ─ąąśI(y©©)Ž╚“ī(q©▒)ĄĮŽ╚┴ęĄ─┬ĘėąČÓ▀h(yu©Żn)?--AWPūŌ┘UęÄ(gu©®)─ŻĮø(j©®ng)ĀI(y©¬ng)ų«’L(f©źng)ļU(xi©Żn)ĪĘę╗╬─)�����ĪŻ

4. «a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)ī”(du©¼)ąąśI(y©©)└¹ØÖ(r©┤n)Ą─“│├╗┤“Į┘”

╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╩Ūį┌¼F(xi©żn)┤·╣żśI(y©©)ųąöĄ(sh©┤)ō■(j©┤)╗»▒╚▌^┬õ║¾Ą─«a(ch©Żn)śI(y©©)����Ż¼«ö(d©Īng)Ž┬öĄ(sh©┤)╚f(w©żn)ā|╩ął÷(ch©Żng)ęÄ(gu©®)─Ż║═ąąśI(y©©)Ą─“¤o(w©▓)ą“║═╬╔üy“Ż¼š²╩Ū«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Ž▓║├║═╔├ķL(zh©Żng)ų«╠Ä����Ż¼×ķ«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─═Č╚ļ╠ß╣®┴╦┴╝ÖC(j©®)ĪŻ

Č°«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą──┐ś╦(bi©Īo)Š═╩ŪŠ█Į╣ąąśI(y©©)┤╣ų▒«a(ch©Żn)śI(y©©)µ£Ą─▀\(y©┤n)ąą│╔▒Š┼cĮ╗ęūą¦┬╩�����Ż¼ę¬═©▀^(gu©░)Į©┴óöĄ(sh©┤)ūų╗»«a(ch©Żn)śI(y©©)╣®æ¬(y©®ng)µ£���Ż¼“ŪÕ│²║═Ž¹£ń”įŁėąąąśI(y©©)«a(ch©Żn)śI(y©©)µ£ųą╦∙ėąČÓėÓĮ╗ęūŁh(hu©ón)╣Ø(ji©”)����ĪŻ▀@éĆ(g©©)▀^(gu©░)│╠ę▓Ģ■(hu©¼)╩╣ąąśI(y©©)└¹ØÖ(r©┤n)▀M(j©¼n)ę╗▓ĮĮĄĄ═╗“ŽĪßī�ĪŻ

┴∙ĪóąąśI(y©©)Ą─└^└m(x©┤)Ę▒śs┼cĮø(j©®ng)Ø·(j©¼)ų▄Ų┌Ą─▓╗┤_Č©ąį

1. Įø(j©®ng)Ø·(j©¼)ų▄Ų┌Ą─ę╗░Ńąį║═ųąć°(gu©«)╩ął÷(ch©Żng)Ą─╠ž╩Ōąį

ų┴Į±�����Ż¼▓╗╔┘╩└Įńų¬├¹ŽÓĻP(gu©Īn)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)蹊┐Č╝šJ(r©©n)×ķ�����Ż¼2021-2023─Ļ×ķųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)Ą°┬õĄ─Ž┬ąąų▄Ų┌�����ĪŻ’@╚╗▀@╩ŪĖ∙ō■(j©┤)╚½Ū“ąąśI(y©©)ų▄Ų┌ąįę╗░ŃęÄ(gu©®)┬╔蹊┐Ą─ĮY(ji©”)╣¹�ĪŻČ°ČÓ─ĻüĒ(l©ói)Ż¼ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄĄ─░l(f©Ī)š╣Č╝╩Ū’@╩Š┴╦Ųõ╠ž╩Ōąį�Ż¼▓óŪęęį╠ž╩Ōąį╚Īä┘Ą─Ż¼▓ó▓╗╩Ū┼c╩└Įń╣ż│╠ÖC(j©®)ąĄ░l(f©Ī)š╣ęÄ(gu©®)┬╔Ą─ę╗░Ńąį═Ļ╚½╬Ū║Ž�����ĪŻę▓Š═╩Ūšf(shu©Ł)���Ż¼▓╗šō╚½Ū“╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╩ął÷(ch©Żng)╔Žąą╗“Ž┬ąą�����Ż¼ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)Ą─Č╝ėą┐╔─▄ę╗ų”¬Ü(d©▓)ąŃ����Ż¼│╔ķL(zh©Żng)ų▄Ų┌┤¾ė┌Įø(j©®ng)Ø·(j©¼)ų▄Ų┌�Ż¼└^└m(x©┤)Ę▒śs▓²╩ó╚²╦──Ļ!

2. ąąśI(y©©)Łh(hu©ón)Š│Ą─▓╗┤_Č©ąį

2020─Ļ╚½Ū“═┌Š“ÖC(j©®)╩ął÷(ch©Żng)ąĶŪ¾▓╗ūŃ70╚f(w©żn)┼_(t©ói)Ż¼ųąć°(gu©«)╩ął÷(ch©Żng)Ą─õN(xi©Īo)╩█š╝┴╦Į³ę╗░ļ(░³└©│÷┐┌32╚f(w©żn)┼_(t©ói))�����Ż¼ųąć°(gu©«)═┌Š“ÖC(j©®)«a(ch©Żn)─▄ęčĮø(j©®ng)╩Ū60╚f(w©żn)┼_(t©ói)ų«ČÓŻ¼Č°Ūę«a(ch©Żn)─▄▀Ćį┌└^└m(x©┤)į÷╝ė����ĪŻ─Ū├┤Ż¼ųąć°(gu©«)═┌Š“ÖC(j©®)ū▀Ž“╩└Įń���Ż¼Š═«a(ch©Żn)─▄ŲĮ║ŌüĒ(l©ói)šf(shu©Ł)�����Ż¼ąĶꬓ│įĄ¶”Äū║§╚½Ū“╩ął÷(ch©Żng)Ą─╚½▓┐Ę▌Ņ~�Ż¼’@╚╗▀@ęčĮø(j©®ng)▓╗āHāH╩Ū║å(ji©Żn)å╬Ą─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)�����Ż¼▒ž╚╗ĻP(gu©Īn)ŽĄĄĮųą├└┘Q(m©żo)ęūæ(zh©żn)����Īóę╗Ħę╗┬ĘĒŚ(xi©żng)─┐Īó╩└Įń╗∙▒ŠĮ©įO(sh©©)�����Īóć°(gu©«)ā╚(n©©i)╗∙▒ŠĮ©įO(sh©©)Īó░³└©╚½Ū“ę▀ŪķĄ╚Ą╚╩└Įńš■ų╬Įø(j©®ng)Ø·(j©¼)Ė±ŠųĄ─ūā╗»�ĪŻ╚½Ū“š■ų╬║═Įø(j©®ng)Ø·(j©¼)Ą─’L(f©źng)įŲūā╗├Ż¼Č╝ī”(du©¼)ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)ĦüĒ(l©ói)▓╗┤_Č©ąį�ĪŻ

ųąć°(gu©«)═┌Š“ÖC(j©®)ŲĘ┼Ų║═╩└ĮńŲĘ┼Ųį┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ęčĮø(j©®ng)ø](m©”i)ėąæę─ŅŻ¼Č°ū▀Ž“║Ż═Ō▒ž╚╗╩Ū├µī”(du©¼)╚½╩└Įń═¼ąąĄ─╠¶æ(zh©żn)�ĪŻ║Ż═Ō╣ż│╠ÖC(j©®)ąĄ═¼ąąĄ─┤¾┤¾ąĪąĪ����Ż¼įńęč╗óęĢĒ±Ē±Ż¼ć└(y©ón)ęį┤²Ļć�����Ż¼▒M┐╔─▄▒ŻūĪĖ„ūįįŁėąĄ─Ą░ĖŌ����Ż¼Ė³╝ė╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)▒žīó░l(f©Ī)╔·į┌║Ż═Ō╩ął÷(ch©Żng)ĪŻ║┴¤o(w©▓)ę╔å¢(w©©n)���Ż¼▀@ī”(du©¼)ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)Ą─└^└m(x©┤)Ę▒śsėąų▒ĮėĄ─ė░Ēæ�����ĪŻ

3. Į╚┌┘Y▒Š“æB(t©żi)Č╚”Ą─▓╗┤_Č©ąį

ō■(j©┤)╚┌┘YūŌ┘UąąśI(y©©)蹊┐ł¾(b©żo)Ėµ���Ż¼2018─Ļ-2020─Ļ╚½ć°(gu©«)╚┌┘YūŌ┘UśI(y©©)äš(w©┤)┐é┴┐�����Ż¼├┐─Ļ╝s65000ā|-66000ā|���Ż¼Ųõųą7%-10%╩Ū×ķ╣ż│╠ÖC(j©®)ąĄįO(sh©©)éõĘ■äš(w©┤)Ą─Ż¼├┐─ĻöĄ(sh©┤)Ū¦ā|┘YĮ▀M(j©¼n)╚ļ┴╦╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)���ĪŻ╚╗Č°���Ż¼Å─2020─Ļų┴2021─ĻQ1Ż¼╚┌┘YĮŅ~▓óø](m©”i)ėą╔Ž╔²Č°╩Ūę╗ų▒į┌Ž┬╗¼�ĪŻ’@╚╗Ż¼╚┌┘Y┘Y▒ŠęčĮø(j©®ng)│ą╩▄ĄĮ┴╦╚┌┘YūŌ┘UõN(xi©Īo)╩█ī¦(d©Żo)ų┬Ą─é∙ÖÓ(qu©ón)’L(f©źng)ļU(xi©Żn)���ĪŻ╦³éā“æB(t©żi)Č╚”Ą─Ė─ūā╗““┴Ēėąą┬Üg”�����Ż¼Č©Ģ■(hu©¼)ų▒Įėė░Ēæ╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)Ą─ĀI(y©¬ng)õN(xi©Īo)ęÄ(gu©®)─Ż���ĪŻī”(du©¼)ųŲįņ«a(ch©Żn)śI(y©©)Ą─Ė„ŅÉ(l©©i)Į╚┌┘Y▒ŠŻ¼ė╚Ųõ╩Ū╣╔Ų▒╩ął÷(ch©Żng)Ą─Į╚┌┘Y▒ŠŻ¼ę╗Ą®╩ął÷(ch©Żng)│÷¼F(xi©żn)▓©äė(d©░ng)�Ż¼╦¹éāī”(du©¼)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╩Ūʱę╗ų▒“ųęžæ▓╗ėÕ”Ż¼╩Ūʱ└^└m(x©┤)į÷╝ė═Č┘Y���Ż¼Č╝ų▒Įėė░Ēæų°ąąśI(y©©)Ą─└^└m(x©┤)Ę▒śs�ĪŻ

Ų▀�ĪóąąśI(y©©)└^└m(x©┤)Ę▒śsĄ─┐╔─▄ąįų«ę╗Ż║╝»ųąį┌ųąĄ═Č╦╬ó└¹Ž┬Ą─Ę▒śs

1. Üł┐ߥ─ā╚(n©©i)ŠĒ╩╣ąąśI(y©©)└¹ØÖ(r©┤n)ŽĪßī

2011 ─Ļųąć°(gu©«)čb▌dÖC(j©®)õN(xi©Īo)╩█╝s26╚f(w©żn)┼_(t©ói)Ż¼š╝ō■(j©┤)┴╦╚½Ū“čb▌dÖC(j©®)╩ął÷(ch©Żng) 2/3 ęį╔ŽĄ─Ę▌Ņ~�����Ż¼┐šŪ░Ą─Ę▒śs�Ī�����Ż┐╔Į³╩«─ĻüĒ(l©ói)���Ż¼Üł┐ߥ─ār(ji©ż)Ė±æ(zh©żn)║═ā╚(n©©i)ŠĒ╩╣Ą├╚½ąąśI(y©©)ūį╔ŽČ°Ž┬Ą─╬ó└¹���ĪŻ╝┤╩╣«ö(d©Īng)Ž┬čb▌dÖC(j©®)Ą─õN(xi©Īo)╩█ęÄ(gu©®)─Żį÷╝ė┴╦Ż¼╚į╚╗╩Ū“╬ó└¹Ž┬Ą─Ę▒śs”�����ĪŻ═┌Š“ÖC(j©®)ąąśI(y©©)╩ŪʱīóüĒ(l©ói)ę▓Ģ■(hu©¼)Ą°╚ļ╚ń┤╦ĘĮ╩ĮĄ─Ę▒śs─ž?

2. ār(ji©ż)Ė±æ(zh©żn)╩Ū═┌Š“ÖC(j©®)ąąśI(y©©)ā╚(n©©i)ŠĒĄ─Ė∙į┤

ī”(du©¼)ār(ji©ż)Ė±æ(zh©żn)Ą─Ęų╬÷Ż¼įöęŖ(ji©żn)╣Pš▀Ą─ŽĄ┴ą╬─š┬(ĪČ═┌Š“ÖC(j©®)▀B└m(x©┤)Ą°ār(ji©ż)║═Ųõ«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ė─ūāĄ─║Ž└ĒąįĪĘ�Ż¼ĪČ šl(shu©¬)Ģ■(hu©¼)╩Ū2021─Ļ═┌Š“ÖC(j©®)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─│÷Šųš▀?ĪĘŻ¼ĪČ┐©╠ž▒╦└šGX═┌Š“ÖC(j©®)ī”(du©¼)╩ął÷(ch©Żng)Ą─ø_ō¶┴”║═╔Ņ▀h(yu©Żn)ė░Ēæ┴”ĪĘ�Ż¼ĪČ╣ż│╠ÖC(j©®)ąĄār(ji©ż)Ė±æ(zh©żn)▒│║¾Ą─├ž├▄ĪĘŻ¼ĪČšl(shu©¬)╩Ū2020─ĻąĪ═┌Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ä┘└¹š▀║═╩¦öĪš▀?ĪĘ)Ą╚Ą╚�����Ż¼┤╦╠Ä▓╗į┘ČÓūh�����ĪŻ

ār(ji©ż)Ė±æ(zh©żn)ī¦(d©Żo)ų┬ąąśI(y©©)└¹ØÖ(r©┤n)┬╩ĮĄĄ═�Ż¼▒ž╚╗Ą╣▒Ų╚½ąąśI(y©©)├┐ę╗éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─ā╚(n©©i)ŠĒŻ¼╝┤“ŽÓ╗źÜłÜó”���ĪŻ╝┤╩╣├┐éĆ(g©©)ŲĘ┼Ų┤¾Ž¾ā╚(n©©i)▓┐�Ż¼ę▓╩Ū▒M┐╔─▄Ą─“Üó╦└”┼c─®Č╦┐═æ¶ų«ķgĄ─╦∙ėąČÓėÓŁh(hu©ón)╣Ø(ji©”)����Ż¼░³└©ī”(du©¼)┤·└Ē╔╠Ą─“öDē║”║═š■▓▀Ą─“«Éūā”ĪŻ╚½ąąśI(y©©)ūį╔ŽČ°Ž┬Ą─����Ż¼ę╗ų▒čė└m(x©┤)ĄĮ┴Ń╝■���Īó╩█║¾Ę■äš(w©┤)Īó╚╦åT╣ż┘YĄ╚Ė„īė┤╬Ą─╚½ĘĮ╬╗Ą─ā╚(n©©i)ŠĒ�����ĪŻ

3. ā╚(n©©i)ŠĒ“Ž┤─X”Ė─ūāąąśI(y©©)ųąŽ┬ė╬║═─®Č╦┐═æ¶Ą─ār(ji©ż)ųĄ╚ĪŽ“

ķL(zh©Żng)Ų┌Ą─ār(ji©ż)Ė±æ(zh©żn)║═Ę┤Å═(f©┤)Ą─ā╚(n©©i)ŠĒ���Ż¼Ģ■(hu©¼)╩╣ąąśI(y©©)ųąŽ┬ė╬║═ĮKČ╦┐═涓ār(ji©ż)ųĄ┼ąöÓ═╦╗»”�Ż¼╚§╗»┴╦ār(ji©ż)ųĄ┼ąöÓ�Ż¼Č°“ār(ji©ż)Ė±┼ąöÓ”Ą─┴Ģ(x©¬)æT╦╝ŠSģsįĮüĒ(l©ói)įĮ└╬╣╠���ĪŻ╝┤╩╣╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╚į╚╗▓╗ąĪ�����Ż¼Ą½▓╗āHĮø(j©®ng)ĀI(y©¬ng)ųąĄ═Č╦«a(ch©Żn)ŲĘ╩Ū╩ął÷(ch©Żng)ų„┴„�����Ż¼Č°Ūęār(ji©ż)ųĄą═─®Č╦ė├æ¶┤¾┤¾£p╔┘���Ż¼ųąĄ═Č╦«a(ch©Żn)ŲĘė├æ¶╚║¾wš╝▒╚┐ņ╦┘öU(ku©░)┤¾�����Ż¼ī¦(d©Żo)ų┬ąąśI(y©©)Ą─“ųąĄ═Č╦Ą─Ę▒śs“�ĪŻ«ö(d©Īng)Ž┬ųąć°(gu©«)Ą─čb▌dÖC(j©®)š²╩Ū╚ń┤╦ąąśI(y©©)╔·æB(t©żi)���ĪŻ═┌Š“ÖC(j©®)ę▓Ģ■(hu©¼)╚ń┤╦├³▀\(y©┤n)åß?

░╦���Īóšl(shu©¬)Ģ■(hu©¼)╩ŪŽ┬ę╗éĆ(g©©)ąąśI(y©©)╩«─ĻĄ─┼¬│▒ā║?

1. ąąśI(y©©)é„Įy(t©»ng)╦╝ŠSĄ─ŠųŽ▐ąį

ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)╩Ū│╔ķL(zh©Żng)ąį×ķ╔Ž▀Ć╩Ūų▄Ų┌ąį×ķŽ╚Ż¼▒Ŗšf(shu©Ł)▓╗ę╗����Ż¼┤¾ČÓ╩ŪąąśI(y©©)é„Įy(t©»ng)╦╝ŠS▀ē▌ŗĄ─┼ąöÓĪŻŠ═ąąśI(y©©)Ą─é„Įy(t©»ng)▀ē▌ŗüĒ(l©ói)┐┤�Ż¼╚½Ū“╣ż│╠ÖC(j©®)ąĄŠ▐Ņ^┤¾Ž¾éāŻ¼Č╝?x©¼)vĮø(j©®ng)╚½Ū“ąąśI(y©©)öĄ(sh©┤)┤╬ų▄Ų┌Ą──źļy�Ż¼╔ĒĮø(j©®ng)░┘æ(zh©żn)Č°ĘQ(ch©źng)ą█╩└ĮńĪ����Ż┐╔╩Ū▒M╣▄╚ń┤╦Ż¼į┌ųąć°(gu©«)▀@éĆ(g©©)╩└ĮńūŅ┤¾Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ųą�����Ż¼╚½Ū“ąąśI(y©©)└Ž┤¾├└ć°(gu©«)┐©╠ž▒╦└šŻ¼╩╣▒M“£å╔ĒĮŌöĄ(sh©┤)”���Ż¼ę▓«ö(d©Īng)▓╗╔Žųąć°(gu©«)└Ž┤¾����Ż¼į┌Ž“└Ž╦─└Ž╬ÕĄ°┬õ�����ĪŻ╚½Ū“ąąśI(y©©)└ŽČ■╚š▒ŠąĪ╦╔����Ż¼į┌ųąć°(gu©«)╩ął÷(ch©Żng)╦Ų║§ęč╩Ū“▒╗É█(©żi)Ūķ▀z═³Ą─ĮŪ┬õ”Ż¼╩ął÷(ch©Żng)Ę▌Ņ~╩Ū▀ģŠē╗»Ą─ĮŪ╔½�ĪŻ╚ń╣¹░┤ššąąśI(y©©)é„Įy(t©»ng)╦╝ŠS▀ē▌ŗ����Ż¼▀@ą®Č╝╩Ū▓╗┐╔─▄░l(f©Ī)╔·Ą─ĪŻ’@╚╗����Ż¼ė├ąąśI(y©©)Ą─é„Įy(t©»ng)╦╝ŠS▀ē▌ŗ����Ż¼ī”(du©¼)ųąć°(gu©«)╩ął÷(ch©Żng)╬┤üĒ(l©ói)Ą─┼ąöÓČ╝╩ŪėąŠųŽ▐ąįĄ─����ĪŻ

2. «a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ž┬Ą─ą┬╩┬╬’

«ö(d©Īng)Ū░ųąć°(gu©«)╔ńĢ■(hu©¼)░l(f©Ī)š╣ęčĮø(j©®ng)▀M(j©¼n)╚ļĄĮ╗ź┬ō(li©ón)ŠW(w©Żng)Ž┬░ļł÷(ch©Żng)——«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·Ż¼▓╗šō╩Ū═Ō┘Y┤¾Ž¾▀Ć╩Ūć°(gu©«)ā╚(n©©i)ŲĘ┼Ų┤¾Ž¾���Ż¼Č╝į┌ĮĶ╚ļ┘Y▒ŠĄ─┴”┴┐���Ż¼Š█╝»╗ź┬ō(li©ón)ŠW(w©Żng)ā×(y©Łu)ąŃ╚╦▓┼Ż¼═Č╚ļ«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)���Ż¼░³└©Ųõ╦¹╔ńĢ■(hu©¼)┘Y▒ŠČ╝▓╗Ģ■(hu©¼)Ę┼▀^(gu©░)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)öĄ(sh©┤)ūų╗»▀^(gu©░)│╠Ą─╔╠ÖC(j©®)�ĪŻ

ųąć°(gu©«)«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Ž╚▀M(j©¼n)ąį�����Ż¼╩╣Ą├╔ńĢ■(hu©¼)┘Y▒Š║═Ė„ŅÉ(l©©i)ā×(y©Łu)ąŃ╚╦▓┼║═ą┬╝╝ąg(sh©┤)Ą─ģó┼cČ╚Ė³Ė▀�Ż¼ė╚Ųõ╩ŪųŲįņśI(y©©)║═┤¾öĄ(sh©┤)ō■(j©┤)Ą─ĮY(ji©”)║ŽŻ¼┘Y▒Š┼c╬’┬ō(li©ón)ŠW(w©Żng)Ą─ĮY(ji©”)║Ž�Ż¼ųŲįņśI(y©©)Ž“Ę■äš(w©┤)śI(y©©)Ą─▐D(zhu©Żn)ęŲŻ¼╩╣Ą├ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)Ą─Ė„░ÕēK�Ż¼ę╗Č©Ģ■(hu©¼)│÷¼F(xi©żn)╔ńĢ■(hu©¼)╗»Ų¾śI(y©©)Ą─¬Ü(d©▓)ĮŪ½F�����Ż¼Ģ■(hu©¼)ėąĖ³ČÓĄ─ŅŹĖ▓ąą×ķ���ĪŻ╣ż│╠ÖC(j©®)ąĄ░³└©═┌Š“ÖC(j©®)ąąśI(y©©)Ą─▀M(j©¼n)ę╗▓ĮĘ▒śsŻ¼ļx▓╗ķ_(k©Īi)▀@ą®ą┬╩┬╬’Ą─│÷¼F(xi©żn)����ĪŻ

Š┼ĪóĮY(ji©”)šZ(y©│)

üå«ö(d©Īng)╦╣├▄Ą─Įø(j©®ng)Ø·(j©¼)īW(xu©”)└Ēšō┼c±R┐╦╦╝š■ų╬Įø(j©®ng)Ø·(j©¼)īW(xu©”)�����Ż¼▀@ą®Äū░┘─ĻŪ░Ą─Įø(j©®ng)Ø·(j©¼)īW(xu©”)└Ēšōė├üĒ(l©ói)ĮŌßī«ö(d©Īng)Ž┬╔ńĢ■(hu©¼)Įø(j©®ng)Ø·(j©¼)¼F(xi©żn)Ž¾╩Ūʱ╚įŠ▀ėąŲõ┐ŲīW(xu©”)ąį���Ż¼╚½╩└Įńš■ų╬Įø(j©®ng)Ø·(j©¼)īŻ(zhu©Īn)╝ęīW(xu©”)š▀║═ŅI(l©½ng)ąõéāĮø(j©®ng)│ŻĀÄ(zh©źng)šō▓╗ą▌�ĪŻ

╣Pš▀ų╗╩Ū╣ż│╠ÖC(j©®)ąĄąąśI(y©©)ųąĄ─ę╗éĆ(g©©)Å─śI(y©©)š▀���Ż¼šōų¬ūR(sh©¬)║═▓┼īW(xu©”)─▄┴”Ż¼ø](m©”i)ėą┘YĖ±įu(p©¬ng)šō▀@ą®└ĒšōĄ─╩ŪĘŪ���ĪŻų╗ŽļĮĶė├┤¾Ä¤éāĄ─└Ēšō�Ż¼Å─▓╗═¼Ą─ęĢĮŪė^▓ņŻ¼╠ß│÷║═ĮŌßīę╗ą®▒ŠąąśI(y©©)░l(f©Ī)╔·Ą─¼F(xi©żn)Ž¾����ĪŻ

╣Pš▀Ą──┐Ą─Ż¼▓ó▓╗ŽļūĘŪ¾ī”(du©¼)Õe(cu©░)���Ż¼Ė³▓╗╩ŪūĘŪ¾ų▄╚½║═ć└(y©ón)├▄���Ż¼ų╗╩ŪįćłDÅ─▓╗═¼Ą─ĮŪČ╚╠ß│÷å¢(w©©n)Ņ}║═Ęų╬÷å¢(w©©n)Ņ}Ż¼ŽŻ═¹─▄ī”(du©¼)ąąśI(y©©)ŽÓĻP(gu©Īn)š▀ėąą®ģó┐╝ār(ji©ż)ųĄ�����ĪŻ

╚ńĮ±ę╗Ħę╗┬Ęīėīė═Ų▀M(j©¼n)���Ż¼ųąć°(gu©«)ųŲįņśI(y©©)ę¬Ŗ^░l(f©Ī)ū▀Ž“╩└Įń�ĪŻ╚╗Č°╚½Ū“ę▀ŪķÅø┬■����Ż¼ųą├└┘Q(m©żo)ęūæ(zh©żn)│ų└m(x©┤)▓╗öÓĪŻį┌▀@śė│õØMų°▓╗┤_Č©ąįĄ─╩└Įń└’�Ż¼ąĪĖ┼┬╩╩┬╝■ę▓Ģr(sh©¬)ėą░l(f©Ī)╔·Ż¼╩└╩┬¤o(w©▓)│ŻĪŻüå«ö(d©Īng)╦╣├▄║═±R┐╦╦╝Ą─└Ēšō┐╔─▄╩ŪęčĮø(j©®ng)▀^(gu©░)Ģr(sh©¬)¤o(w©▓)ė├┴╦����Ż¼ųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)Ą─╩ó╩└Ę▒śs┤®įĮ╩└ĮńĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ų▄Ų┌Ż¼«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─¬Ü(d©▓)ĮŪ½Fį┌ąąśI(y©©)└’ÖM┐š│÷╩└���Ż¼Ą½įĖ▀@ą®╩┬╝■Ą─░l(f©Ī)╔·╩Ū┤_Č©Ą─�����Ż¼▀@īó╩Ūųąć°(gu©«)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)Ą─ūŅ┤¾ĖŻł¾(b©żo)┴╦�����ĪŻ

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)����ĪóĮKČ╦éĆ(g©©)¾w�ĪóĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)╠ß╣®Ż¼▒ŠŠW(w©Żng)āHŲĄĮé„▓źįōą┼ŽóĄ──┐Ą─����Ż¼╚ńėą╚╬║╬ę╔å¢(w©©n)šł(q©½ng)┼c▐D(zhu©Żn)▌düĒ(l©ói)į┤ÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄĮŌøQŻ¼Ėąųxų¦│ų�����ĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ(qu©ón)�����Ż¼▒ŠŠW(w©Żng)ŠÄ▌ŗ▓┐īóģf(xi©”)ų·▀M(j©¼n)ąą╠Ä└Ē╗“│ĘĖÕ�����ĪŻ

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█  ═┌Š“ÖC(j©®)═┌ČĘ

═┌Š“ÖC(j©®)═┌ČĘ  š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą

š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a